시중은행 금리 올리자 인상 고민

고금리 조달비용 부담 커져 딜레마

|

| 저축은행 정기예금 평균 금리가 지난 2월 이후 약 넉 달 만에 연 4%대로 상승했다. 이는 올해 초 저축은행이 예금 금리를 낮추면서 자금이 빠져나가자 금리 인상으로 자금을 조달하려는 것으로 보인다. 사진은 6일 서울시내 저축은행. [연합] |

저축은행업계가 보유한 정기예금 중 약 70조원 규모의 예금 만기가 1년 안에 돌아오는 것으로 파악됐다. 특히 이번에 만기가 도래하는 정기예금은 최고 6%의 고금리로 유치했던 자금들이어서 향후 금리 압박이 커질 전망이다. 무엇보다 올해 상반기 1000억원에 가까운 적자를 낸 저축은행들은 은행권과의 경쟁에서 우위를 점하려면 수신 금리를 올려야 하지만, 조달비용과 이익을 고려하면 예금 금리를 마냥 올리기도 어려운 상황 속에 고민에 빠졌다.

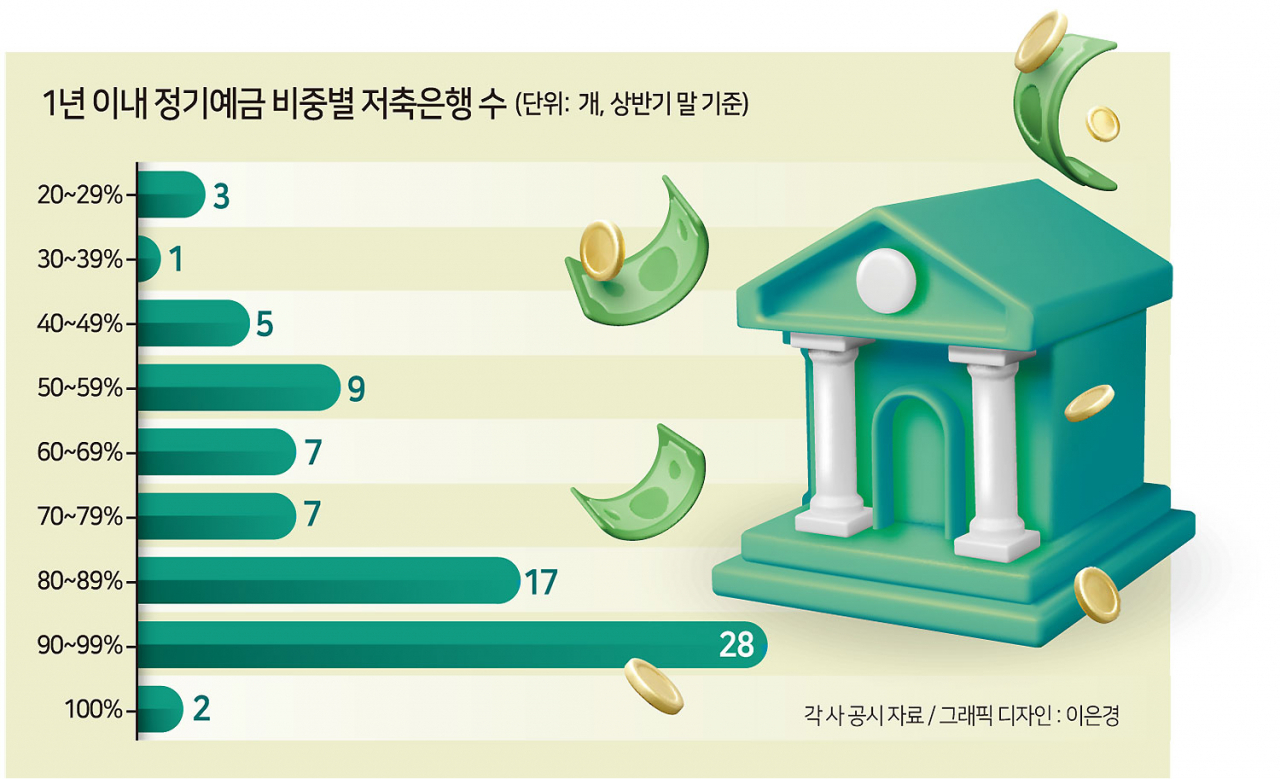

8일 헤럴드경제가 79개 저축은행의 경영공시를 전수조사한 결과, 올해 상반기 말 기준 저축은행 정기예금 중 잔존기간이 1년 이내인 예금은 총 69조5462억원으로 나타났다.

이는 저축은행 전체 정기예금(105조9831억원) 중 65.62%에 달하며 압도적으로 큰 비중을 차지하고 있다. 1년 초과~2년 이내 정기예금(12조854억원)의 비중은 11.40%, 2년 초과~3년 이내 예금(22조9361억원)의 비중은 21.64% 수준이며 3년 초과 예금(1조4155억원)은 1.34%에 불과하다.

79개 저축은행 중 70곳은 1년 이내 정기예금이 전체 정기예금 중 절반 이상을 차지하고 있고, 비중이 90%를 넘는 곳도 30곳에 달한다. 센트럴저축은행과 대아저축은행의 경우 정기예금 잔액 전부가 1년 이내였고, 스타저축은행과 조흥저축은행도 정기예금 중 99%가 1년 이내 예금이었다.

저축은행별로 보면 1년 안에 만기가 도래하는 예금 잔액이 1조원 이상인 곳은 총 22사로 집계됐다. 1년 이내 예금이 가장 많은 곳은 자산 순위 업계 2위인 OK저축은행으로 7조1405억원 규모다. 업계 1위 SBI저축은행은 5조7766억원으로 두 번째로 많았다. 이어 ▷한국투자저축은행(4조9776억원) ▷페퍼저축은행(3조2045억원) ▷웰컴저축은행(3조1197억원) ▷애큐온저축은행(2조6259억원) ▷신한저축은행(2조760억원) ▷KB저축은행(2조109억원) ▷다올저축은행(1조8904억원) ▷예가람저축은행(1조6384억원)의 순으로 나타났다.

이 가운데 최근 은행권이 수신 금리를 높이면서 저축은행권도 금리 인상 압박을 받고 있다. 저축은행중앙회에 따르면 7일 현재 12개월 만기 정기예금 금리는 4.15%로 한 달 전 4.05%보다 0.10%포인트 상승했다.

저축은행들은 지난해 하반기 수신 금리 경쟁 당시 최고 6%대 금리를 제공하며 예금을 대거 끌어들였다. 저축은행은 보통 시중은행보다 1%포인트 가량 높은 금리로 고객을 유인했지만 현재는 은행권에서도 4%대 예금이 등장해 금리 차이가 크지 않다. 지난해 유입된 예금의 만기 도래 후 고객을 재유치하려면 수신 금리를 올려야 하지만 고금리에 따른 조달비용 부담이 커 무작정 인상할 수도 없는 상황이다.

금융감독원에 따르면 상반기 저축은행 이자비용은 2조6574억원으로 지난해 상반기 1조2066억원의 두 배 이상으로 늘어났다. 이자이익은 1년 전보다 5221억원 줄고, 대손충당금은 6292억원 늘면서 저축은행 순이익은 지난해 상반기 8956억원 흑자에서 올해 상반기 962억원 적자로 전환했다.

때문에 저축은행업계는 예금 금리를 다소 올리더라도 지난해 하반기처럼 과열 경쟁을 벌이기보다는 단기 예금을 늘리는 등 전략적으로 접근할 것으로 보인다.

저축은행업계 관계자는 “저축은행 예금 금리는 시중은행 금리 수준에 달려 있다”면서 “1금융권 은행과 2금융권 저축은행의 대부분이 상당한 규모의 예금 만기 도래를 앞두고 있다. 은행들이 특판에 나서는 등 예금 금리를 조금씩 올릴 것”으로 예상했다.

다른 관계자는 “현재 저축은행들은 금리를 큰 폭으로 올려 특판 상품을 내놓을 여력이 많지 않다”며 “경쟁을 펼칠 수 있는 환경이 아니다 보니 3개월, 6개월, 9개월 상품을 통해 만기를 분산시키는 등 선제적인 대응에 나서고 있다”고 말했다.

이 관계자는 “높은 이자 비용도 올해 상반기 업권이 전반적으로 적자를 기록한 원인 중 하나”라며 “같은 실수를 반복하지 않기 위해 대응책을 여러 방향으로 고민하고 있다”고 밝혔다.

김현경·문혜현 기자

pink@heraldcorp.com