|

| [연합] |

[헤럴드경제=홍승희·문혜현 기자] 금융당국이 저축은행에 대한 합병 규제를 완화했지만 벌써부터 실효성 논란이 나오고 있다. 정작 대출 등 총여신이 집중돼 있는 서울·경기 등 수도권이 규제 완화 대상에서 빠졌기 때문이다. 인수합병(M&A)에 나설만한 매물이 없다는 얘기다.

19일 금융권에 따르면 금융당국은 전날 제8차 금융규제혁신회의를 열고 ‘저축은행 대주주 변경·합병 인가기준’ 개정안을 마련했다. 금융기관의 완전 경쟁, 그리고 저축은행 경쟁력 강화를 위해 영업 구역을 확대하고 관련한 합병 및 지배구조 관련 규제를 완화한 것이 핵심이다.

현행대로라면 저축은행의 대주주는 기존 영업 구역을 넘어 저축은행을 추가로 인수할 수 없다. 반면 개정안이 통과되면 비수도권 저축은행에 대해서는 동일 대주주가 영업구역이 확대되더라도 최대 4개까지 소유·지배할 수 있게 된다. 현재 저축은행 영업구역은 수도권 2개(서울, 인천·경기)와 비수도권 4개(부산·울산·경남 ▷대구·경북·강원 ▷광주·전라·제주 ▷대전·세종·충청) 등 총 6개로 나눠 관리되고 있다.

하지만 업계에선 이를 두고 ‘앙꼬 없는 찐빵’이라는 평가가 나온다. 금융당국 정책의 취지대로 저축은행이 ‘규모의 경제’를 만들어 건전성 관리를 하기 위해서는 서울·경기권에 있는 저축은행과의 인수·합병이 가능해져야 한다는 불만이 나오는 것이다.

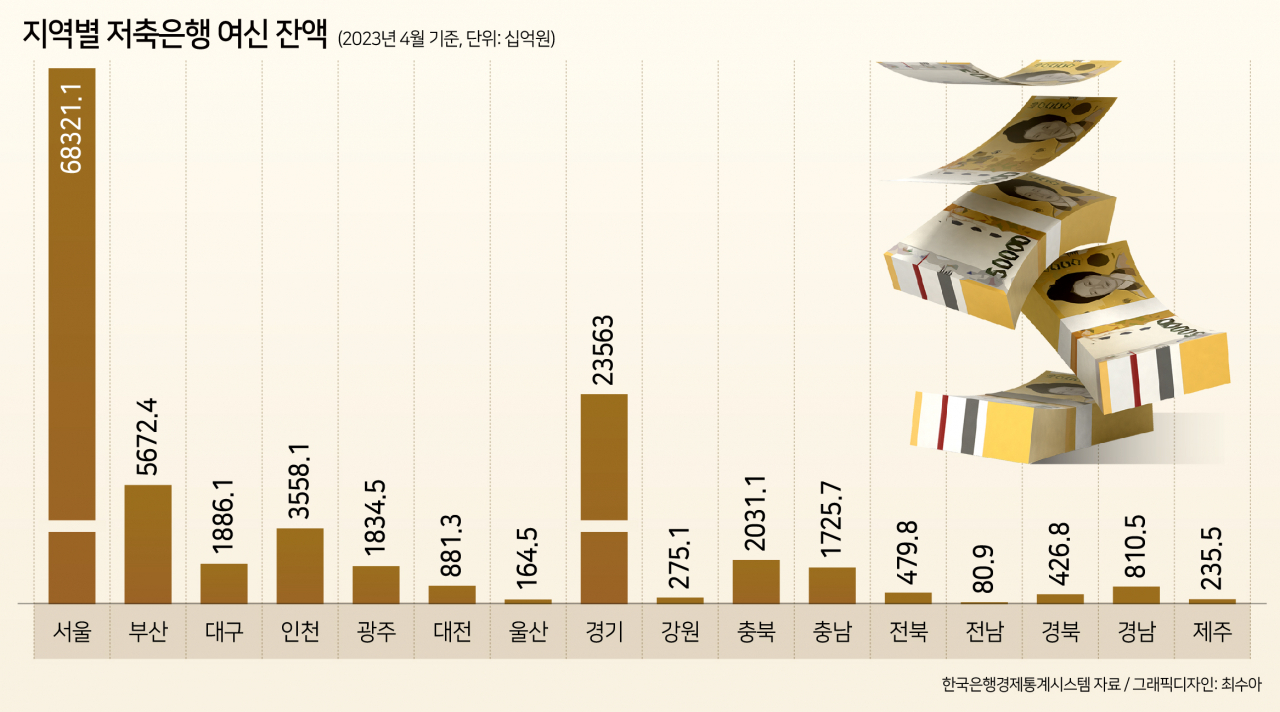

실제 한국은행 경제통계시스템에 따르면 지난 4월 말 기준 서울 지역의 저축은행 총여신 잔액은 68조2311억원이다. 이는 경기·인천·부산·대구 등 15개 지역(세종은 잔액 0원)을 모두 합친 수치(43조6253억원)보다도 더 많은 금액이다. 전국대비 서울 지역의 총여신 잔액 비중은 61%에 달한다.

가계대출만 보면 격차는 더 극심하다. 같은 기간 서울 지역의 저축은행 가계대출 잔액은 27조6555억원으로, 전국 대비 비중이 69%나 차지했다. 수도권에 해당하는 서울, 경기, 인천까지 합치면 총 잔액은 35조5311억원으로 전체 권역 대비 비중이 88%나 됐다.

사실상 서울·경기·인천을 뺀 나머지 12%의 대출채권만이 인수합병의 대상이 되는 것이다. 여기에 지난해 지방 저축은행의 경우 영업실적과 연체율 등이 크게 악화하면서 추가적인 인수합병이 건전성 관리에 도움이 되지 않을 거라는 얘기도 나온다.

한 금융권 관계자는 “여전히 저축은행 대형화와 관련해 부작용에 대한 인식이 있는 것 같다”며 “과거 저축은행의 규모가 커지면서 저축은행 사태가 벌어진 것 아니냐는 판단”이라고 말했다.

|

| 임종룡 우리금융 회장[연합] |

이에 따라 저축은행을 인수할 것으로 전망됐던 우리금융지주의 전략에도 변동이 예상된다.

앞서 금융업계는 우리금융지주가 중저신용대출 비중 확대 기조에 발맞추기 위해 저축은행을 인수할 거라는 관측이 나왔다. 특히 KB·신한·하나·NH저축은행 등 나머지 시중은행 계열의 저축은행이 모두 서울에 근거지를 두고 있는 반면, 우리금융저축은행만 충청권에 속해 저축은행 추가 인수에 대한 수요가 존재한다는 얘기였다.

하지만 서울·경기권의 저축은행은 인수합병 규제 완화 대상에서 빠지면서 우리금융의 고심도 깊어질 것으로 보인다. 실제 현재 매물로 언급되는 저축은행의 경우 솔브레인, 대원·대아, 머스트삼일, 유니온저축은행 등 모두 부산·대구권에 집중돼있는 것으로 조사됐다. 단 이들 저축은행의 경우 규모가 작아 우리금융의 인수합병 고려 대상에는 포함되지 못한 것으로 전해진다.

한 저축은행 업계 고위 관계자는 “금융지주로서는 당연히 서울이나 수도권 매물을 인수하고 싶을 것”이라며 “오너가 경영하는 저축은행이나 사모펀드에 인수돼있는 저축은행이 대상이 될 수 있지만 아직 지역 규제에 묶인 상황”이라고 말했다.

hss@heraldcorp.commoone@heraldcorp.com

hss@heraldcorp.commoone@heraldcorp.com