|

| 윤석열(오른쪽) 대통령과 기시다 후미오(岸田文雄) 일본 총리의 모습. [로이터] |

[헤럴드경제=신동윤 기자] 한일 양국이 수출·통관 간소화 조치 ‘화이트리스트(수출 심사 우대국)’를 4년 전 통상 마찰 이전 상태로 완전히 복원한 가운데, 그동안 국산화 수혜를 받은 국내 반도체·디스플레이 소부장(소재·부품·장비) 기업들의 주가는 ‘일본 라이벌’의 재등장 가능성에도 흔들리지 않는 모양새다. 일본산(産) 소재·부품·장비에 대한 지난 4년간의 국산화 노력이 성과를 보였던 만큼, 단기적으로 타격이 예상보다 크지 않을 것이란 분석이 우세하기 때문이다.

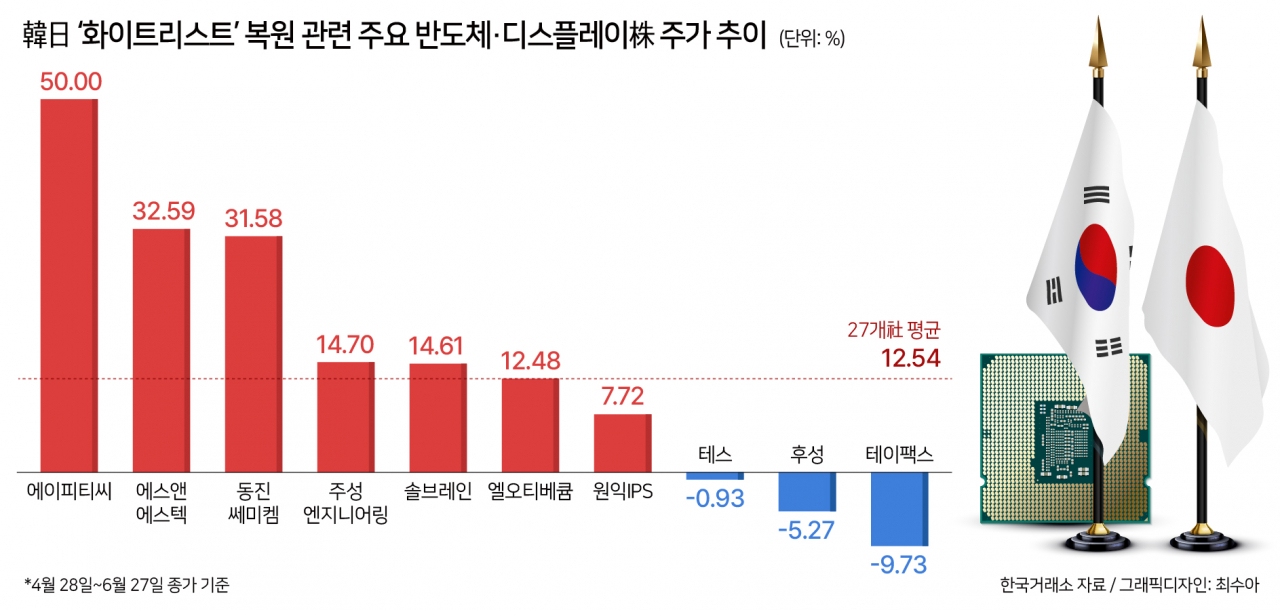

28일 헤럴드경제가 27개 국내 반도체·디스플레이 소부장 관련주의 지난 2개월간(4월 28일~6월 27일) 주가 변동폭에 대해 분석한 결과 평균 12.54%의 상승률을 기록한 것으로 나타났다. 일본 경제산업성이 화이트리스트에 한국을 재지정한다는 방침을 밝힌 뒤 두 달여 만에 관련 절차를 마무리한 시점까지 주가는 오히려 우상향 곡선을 그린 것이다.

구체적으로 반도체 웨이퍼 식각장비 국산화에 성공한 ‘에이피티씨’의 주가는 이 기간 50%나 상승했고, 국내 유일 포토레지스트 생산사 ‘동진쎄미켐’의 주가 역시 31.58%나 올랐다. 이 밖에도 반도체 제조용 진공펌프 제조사 ‘엘오티베큠(12.48%)’, 글로벌 1위 폴리이미드(PI) 기업으로 거듭난 ‘PI첨단소재(18.53%)’, 고순도 불화수소 국산화에 성공한 ‘솔브레인(14.61%)’, 반도체·디스플레이 제조용 기기 제작사 ‘원익IPS(7.72%)’·‘주성엔지니어링(14.70%)’ 등의 주가도 상승세를 탔다.

테이팩스(-9.73%), 후성(-5.27%), 테스(-0.93%) 등의 주가는 하락세를 면치 못했지만, 다른 종목들의 상승세에 비하면 기울기가 덜 가팔랐다.

한일 간에 존재하던 무역 분쟁이 해소될 경우 일본 소부장 업체들의 시장 잠식 우려로 국내 반도체·디스플레이 소부장 종목의 주가에 일정 부분 타격이 불가피할 것이라 예상했던 금융투자업계의 전망과 현실이 다르게 전개된 것이다.

남대종 이베스트투자증권 연구원은 “국내 소부장 기업들이 여전히 따라잡기 힘든 기술력과 제품 품질을 지닌 일본 소부장 기업들의 제품이 국내 시장에 더 빠르게 유입될 가능성은 높다”면서도 “지난 4년간 소재·부품·장비 국산화를 위해 투입한 노력이 성과를 거둔 것으로 평가되는 만큼 과거처럼 일본 소부장 기업이 국내 시장을 장악하는 일은 사실상 없을 것”이라고 이 같은 현상이 발생한 이유에 대해 설명했다.

구체적으로 작년 일본에서 수입한 반도체용 불화수소는 830만달러(약 108억원) 규모로 지난 2018년보다 87.6%나 줄었다. 이 과정에서 일본 의존도도 2018년 41.9%에서 지난해 7.7%로 크게 감소했다. 산업통산자원부가 집계한 통계치에 따르면 100대 소부장 핵심전략기술 중 반도체 분야 수입액의 일본 비중은 2018년 34.4%에서 2022년 24.9%로 9.5%포인트 줄었다.

공정상 소재를 바꾸려면 생산 라인을 완전히 멈춰야 한다는 점에서 지난 4년간의 공백이 있던 일본 소부장 업체 제품이 국산 제품을 위협하기까진 오랜 시간이 필요할 것이란 평가도 있다. 위민복 대신증권 연구원은 “삼성전자와 SK하이닉스 등 국내 대표 반도체 기업들이 일본과 관계가 단절됐던 기간 동안 국내 소부장 업체들에 대한 대규모 투자를 바탕으로 기술·제품 국산화에 성공한 경우가 많다. 굳이 다시 일본 소부장 업체로 공급선을 돌릴 필요가 적어진 것”이라며 “투자자들 역시 이 같은 현실을 잘 꿰뚫어보고 있는 만큼 국내 소부장 관련주의 주가에도 큰 영향이 없는 것”이라고 짚었다.

증권가에선 장기적으로 반도체·디스플레이 제조사가 신규 라인을 증설할 때 소재 공급사로 일본 기업을 추가함으로써 국내 소부장 기업이 불가피한 영향을 받을 수 있다는 의견도 나온다. 일본의 수출 규제 후 추진해 온 공급망 다변화의 차원에서 일본 기업의 소재·부품·장비가 도입될 수 있다는 의미다. 이에 대해 한 증권업계 관계자는 “삼성전자·SK하이닉스 등 국내 주요 제조사들도 지정학적 리스크를 겪으며 소재 국산화의 필요성을 절감했다”며 “신규 설비를 증설하더라도 이전처럼 일본 기업 소재를 절대적으로 채용하지 않을 것”이라고 내다봤다.

한편, 향후 국내 반도체·디스플레이 소부장 종목의 주가는 관련 섹터의 글로벌 업황과 공급처인 대형 제조사의 생산·판매 전략이 절대적인 영향을 미칠 것이라고 전문가들은 한목소리로 예상했다.

위 연구원은 “반도체 소부장 관련주의 향방은 삼성전자·SK하이닉스 등 메모리반도체 업체들의 감산이 언제, 어느 규모까지 지속될 것인 지에 달려있다”며 “국내 소부장 종목의 실적 반등 자체는 대형 공급처들에 비해 더디게 확인될 가능성이 높지만, 주가만큼은 ‘전방 산업’의 특성상 삼성전자·SK하이닉스와 함께 반도체 업황 반등에 대한 기대감을 타고 함께 상승할 것”이라고 덧붙였다.

realbighead@heraldcorp.com