은행 고정형 4.19%보다 높아져

주금공 “만기 길고 月상환액 적어”

정책금융상품으로 출시된 특례보금자리론 금리가 5개월 연속 동결되면서 은행 고정형 주택담보대출 금리보다 높아지는 역전 현상이 발생했다.

한국은행 기준금리가 연속 동결되고 시장금리도 내려가면서 은행 주담대 금리는 하락세를 보이고 있지만, 특례보금자리론은 주택저당증권(MBS) 발행금리 등이 오른다는 이유로 금리가 수개월째 그대로이기 때문이다. 특히 특례보금자리론은 대출 당시 적용받은 금리가 만기 때까지 이어지는 고정금리 상품이기 때문에 출시 초기 상대적으로 높은 금리로 대출받은 이용자들의 고민이 커질 것으로 보인다.

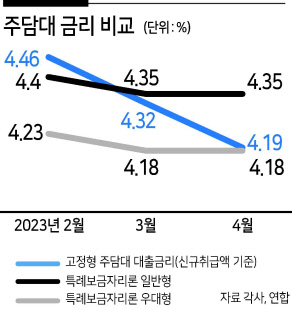

▶특례보금 4%대 vs. 시중은행 3%대 “매력 떨어져”=12일 주택금융공사가 국민의힘 최승재 의원실에 제출한 자료에 따르면 지난 4월 실행된 특례보금자리론의 평균금리는 연 4.26%로 집계됐다. 구체적으로 일반형의 평균금리가 연 4.35%, 우대형은 연 4.18%로 나타났다. 실제 대출 실행 기준 특례보금자리론 금리가 공개된 것은 이번이 처음이다. 반면 한은이 집계한 예금은행 고정형 주담대 대출금리(신규취급액 기준)는 4월 기준 연 4.19%로 오히려 특례보금자리론 평균보다 낮았다. 이에 따라 은행 고정형 주담대와 특례보금자리론 금리 역전 현상이 수치로 확인됐다는 설명이다.

그동안 시장금리 하락으로 은행권의 변동금리와 고정금리 주담대 금리가 모두 하락세를 보이면서 특례보금자리론의 금리 경쟁력이 떨어지고 있다는 지적이 제기돼 왔다. 지난 1월 말 출시된 특례보금자리론의 금리는 일반형은 연 4.15(10년)∼4.45%(50년), 우대형은 연 4.05(10년)∼4.35%(50년)다. 출시 이후 5개월째 그대로 적용되고 있다. 이에 따라 실제 실행된 특례보금자리론의 월별 평균금리 역시 2월 연 4.33%에서 3월 연 4.27%, 4월 연 4.26%, 5월 연 4.26% 등으로 큰 변화가 없다.

반면 예금은행 고정형 주담대 대출금리는 1월 연 4.41%에서 2월 연 4.46%로 높아졌다가 3월 연 4.32%, 4월 연 4.19%로 떨어졌다.

2월에만 해도 특례보금자리론 금리(연 4.33%)가 은행 고정형 주담대 금리(연 4.46%) 대비 0.13%포인트 낮았지만, 3월에는 그 차이가 0.05%포인트로 줄었고(특례보금자리론 4.27%, 은행 주담대 4.32%), 4월에는 오히려 특례보금자리론 금리가 더 높은 역전 현상이 나타난 것이다.

지난 2일 기준 4대 시중은행(KB국민·신한·하나·우리은행)의 주담대 변동금리(신규 취급액 코픽스 연동)는 연 3.910∼6.987% 수준이다. 앞자리만 보더라도 시중은행에서 받는 주담대는 이미 3%대인데, 특례보금자리론은 여전히 4%대에 머물러 매력이 떨어진다는 지적이다.

▶주금공 “특례보금, 만기 길어 월 상환 부담 낮춰줘”=특례보금자리론은 출시 직전에 당초 예정보다 0.5%포인트 금리를 낮춰 출시한 뒤 매달 시장금리 및 재원 상황 등을 감안해 기본금리를 조정하기로 했다.

그러나 특례보금자리론 재원이 되는 MBS 발행금리 등이 좀처럼 떨어지지 않으면서 계속 금리를 동결해왔다.

주금공의 MBS 발행금리는 지난 3∼4월 연 4.2% 정도를 나타내다가 5월 연 4.3% 내외에서 6월 연 4.6% 정도로 오히려 상승했다.

주금공은 금리 역전에도 특례보금자리론은 30∼50년 만기 비중이 86%에 달하는 순수 장기·고정금리 상품이라는 점을 강조하고 있다.

만기가 길어 이용자 입장에서는 월 상환 부담을 낮출 수 있는 장점이 있다는 설명이다. 예를 들어 3억원을 시중은행에서 연 4.42% 금리, 만기 30년(원리금균등상환방식)으로 빌리면 월 상환액은 150만6000원이지만 만기 50년, 연 4.45%의 특례보금자리론을 이용하면 월 상환액이 124만8000원으로 준다는 것이다.

주금공 측은 고정금리 기간과 조달 비용 차이에 대한 고려 없이 단순히 대출금리 수준만 비교하는 것은 적절하지 않다는 입장이다. 10년 만기 특례보금자리론 평균금리는 연 4.05%로, 5년 고정금리 혼합형이 대부분인 시중은행 주담대 연 4.42% 대비 0.37%포인트 낮다고도 했다.

그러나 서민·실수요자의 주거비용 부담을 낮추기 위해 출시된 정책금융 상품인 만큼 최근 시장금리 하락세에 맞춰 특례보금자리론 금리도 인하가 필요하다는 지적이 나온다.

최승재 의원은 “특례보금자리론이 출시 초기 돌풍을 일으키며 주택시장의 연착륙에 기여한 바가 크지만 현재는 시중은행 상품에 비해 매력이 떨어진 상태”라며 “서민과 신혼부부 등 주택 실수요층에 저금리 자금을 지원한다는 본연의 목적을 상기한다면 추가 금리인하 등을 통해 서민 주택시장 안정화의 마중물이 될 필요가 있다”고 밝혔다. 홍승희 기자

hss@heraldcorp.com