|

| [123rf·각사 홈페이지] |

[헤럴드경제=신동윤 기자] 대한민국 경제의 ‘과거’ 영광을 대표했던 주요 그룹의 계열사들이 ‘미래’ 한국 경제를 책임질 기업으로 빠른 속도로 변신 중이다. 석유·화학, 철강 등 ‘중화학 공업’ 부문에서 2차전지, 신재생에너지 등 ‘미래 먹거리’ 분야로 성공적으로 전환했다 평가받는 기업들의 주가 역시 쾌속 질주하며 올해 코스피·코스닥 강세 현상을 주도하는 모습이다.

21일 한국거래소에 따르면 국내 주요 그룹 중 미래 산업 전환을 통해 투자자들로부터 가장 뜨거운 관심을 받고 있는 곳은 포스코 그룹이다.

포스코 그룹의 대표 이미지 변신에 가장 큰 공헌을 한 곳은 국내 대표 2차전지 소재주로 꼽히는 포스코퓨처엠이다.

|

| [각사 홈페이지] |

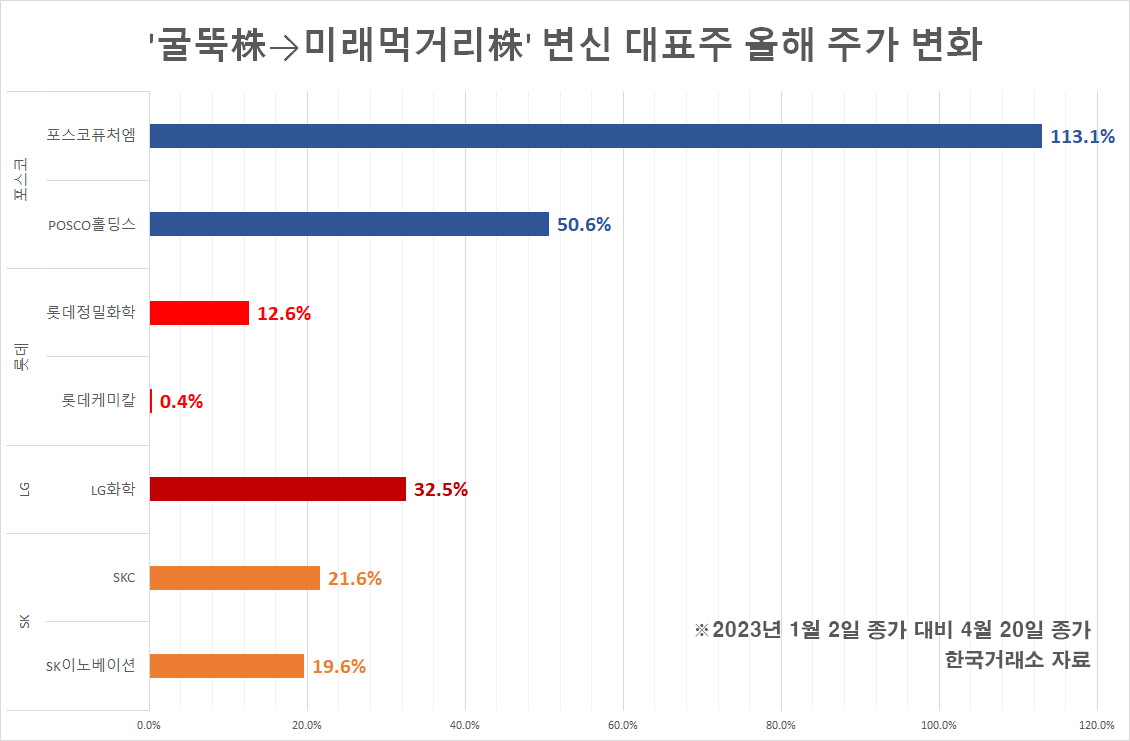

포스코퓨처엠의 전체 매출 중 2차전지 주요 소재인 ‘양극재·음극재’ 관련 비율은 지난 2020년 34.1%, 2021년 42.8%에서 작년 58.7%로 급속도로 높아졌다. 덕분에 포스코퓨처엠의 주가는 연초(1월 2일) 대비 전날 종가까지 무려 113.1%가 상승했다.

포스코 그룹 지주사 포스코(POSCO)홀딩스의 주가 상승 배경에도 2차전지 사업 호조가 결정적인 역할을 했다는 평가다. 포스코홀딩스의 주가는 올해만 50.6%가 올랐다.

유안타증권 분석에 따르면 포스코홀딩스에 대한 추정 적정 가치 중 자회사인 포스코퓨처엠과 ‘리튬’ 사업 부문의 비율은 35.6%에 이른다. 리튬은 2차전지의 핵심 소재로 꼽힌다.

한 증권업계 관계자는 “‘포항제철’이란 과거 사명에서 드러나듯 ‘용광로’의 붉은 ‘쇳물’이 대표 이미지였던 과거와 달리 포스코 그룹이 ‘2차전지’란 대한민국의 미래 성장 동력을 이끄는 대표 주자 이미지로 탈바꿈 중”이라며 “미래 가치에 민감하게 반응하는 주가에도 호재로 작용 중”이라고 말했다.

최근 LG 그룹주 가운데 투자자들의 이목을 집중시키는 종목은 단연 LG화학이다. 최고운 한국투자증권 연구원은 LG화학에 대해 “‘화학’이라 쓰고 ‘배터리’라 읽는다. 배터리 관련 기업으로 입지가 점점 더 커져가고 있다”는 한마디로 정리했다.

실제로 최근 글로벌 경기 불황의 여파로 전통적 화학 부문의 부진이 이어지고 있지만, 2차전지 소재인 ‘양극재’ 부문의 실적이 부진을 만회하고도 남는 수준이란 평가가 나온다.

삼성증권이 추정한 올해 1분기 실적 전망치에 따르면 전통 화학 부문인 ‘기초소재’에서 LG화학은 769억원 수준의 영업손실을 기록할 것으로 예상됐다. 하지만, 2차전지 소재 ‘양극재’가 주요 생산품인 ‘첨단소재’ 부문에서 전분기 대비 723% 늘어난 1495억원의 영업이익을 기록하며 손실을 완전히 압도할 것으로 전망됐다. 여기에 ‘배터리’ 부문 자회사인 LG에너지솔루션이 지난 7일 공개한 잠정 실적에선 영업이익이 시장 기대치를 뛰어넘은 6332억원으로 전분기 대비 167% 증가한 것으로 나타났다. 조현렬 삼성증권 연구원은 “미국 인플레이션감축법(IRA) 세부 지침 중 ‘첨단제조 세액공제(AMPC)’ 조항에 따라 발생한 1003억원 규모의 영업이익이 반영됐다”고 설명했다.

|

| [각사 홈페이지] |

‘2차전지’ 기업으로 완전히 탈바꿈한 LG화학 주가는 전날 종가 기준 올 들어 32.5% 상승한 80만원을 기록했다. “LG생활건강, LG하우시스(현재 LX하우시스) 분사가 우리의 성장을 막지 못했듯 LG에너지솔루션 분사도 마찬가지”라고 자신했던 신학철 LG화학 대표이사 부회장의 공언이 현실로 다가온 셈이다.

삼성증권(85만→100만원), NH투자증권(90만→100만원), BNK투자증권(90만→110만원), 메리츠증권(90만→107만원), 한국투자증권(94만→106만원) 등 증권사들도 일제히 LG화학의 목표 주가를 100만원 이상으로 올려 잡는 추세다.

올 들어 19.6% 상승한 SK이노베이션의 주가 변동 이유 역시 2차전지 부문 자회사인 ‘SK온’과 ‘SK아이이테크놀로지’에 대한 기대 때문으로 평가된다.

미래에셋증권의 분석에 따르면 SK이노베이션의 전체 매출에서 전통적 중화학 공업으로 꼽히는 정유·화학 부문의 비율은 작년 기준 81.5%, 올해 전망치에서도 71.4%에 이른다. 하지만, 주가는 작년 10.5%, 올해(전망치) 20.9%로 매출 기여 비율이 2배가량 성장할 것으로 보이는 2차전지 사업 부문을 보고 움직이는 모양새다.

|

| [각사 홈페이지] |

김철중 미래에셋증권 연구원은 “SK이노베이션의 기업가치(27조9000억원) 중 2차전지 부문(SK온·SK아이이테크놀로지)의 비율은 64.2%(17조9000억원)로 이미 정유·화학 부문의 가치를 뛰어넘었다”고 강조했다.

올해 21.6%나 주가가 오른 SKC 역시 ‘이미지 변신’에 성공한 대표적인 SK 그룹 내 계열사다. 비디오테이프, 플로피디스크, CD, 선팅 필름 등을 제조하던 회사에서 2차전지 주요 소재 ‘동박’, 첨단 반도체 소재 제조사로 탈바꿈에 성공했기 때문이다. 특히, 동박 부문이 전체 매출에서 차지하는 비율은 작년 21.3%에서 올해 27.3%, 내년 39.7%로 빠른 속도로 오를 것으로 보인다.

올 들어 성과가 좋지 못한 롯데 그룹에서도 ‘2차전지’ 관련주만큼은 ‘희망’의 불빛이 되는 모양새다. 올 들어 10개 상장 계열사 중 7곳의 주가 상승률이 ‘마이너스’를 기록 중인 가운데, ‘2차전지’ 관련주인 롯데케미칼(0.4%)과 롯데정밀화학(12.6%) 만큼은 우상향 곡선을 그리고 있기 때문이다.

|

| [각사 홈페이지] |

성공적인 미래 산업 전환 사례를 꼽을 때 빼놓을 수 없는 곳이 LS 그룹이다.

그룹 지주사인 LS의 주가는 유럽 전기차 시장 공략에 대한 기대감으로 올해만 41.8%가 올랐다. 앞서 지난 1월 LS그룹 계열의 미국 전선회사 SPSX는 유럽 최대 무산소동(OFC·산소 등이 함유되지 않은 순동) 생산기업인 독일 L&K를 인수했다. 이로써 LS는 L&K의 무산소동을 SPSX 독일·세르비아 공장 등에 공급하고, 고효율 전기차 구동 모터용 권선을 제작해 현지 완성차 업체들에 제공하는 전기차 밸류체인(가치사슬)을 확보했다.

이 밖에도 전기차 급속충전기 등 전력인프라 수주와 최첨단 반도체·2차전지 소재 사업으로 주목 받고 있는 LS일렉트릭(ELECTRIC) 주가 역시 올해 들어 17.8% 올랐다.

realbighead@heraldcorp.com

realbighead@heraldcorp.com