|

| [게티이미지뱅크] |

[헤럴드경제=신동윤 기자] 올 들어 폭발적인 상승세로 국내 증시에서 가장 주목받고 있는 에코프로 그룹주(株)가 대한민국 주식부자 순위까지 송두리째 뒤흔들고 있다. 보유한 에코프로 주식이 올해만 7배 오른 이동채 에코프로 그룹 회장이 5대그룹 중 삼성을 제외한 SK, 현대자동차, LG, 롯데 그룹 회장들은 물론, 네카오(네이버·카카오), 대형 IT기업 대주주 등을 누르고 주식부자 순위 7위에 올랐기 때문이다.

증권가를 중심으로 에코프로 그룹주에 대한 ‘과열’ 경고음이 커지는 가운데서도 코스닥 내 에코프로 그룹주의 독주·쏠림 현상을 4월 들어 더 심화되고 있다. 이런 가운데 개미(소액 개인투자자)들이 중심이 된 에코프로 그룹주의 상승세가 어디까지 계속될지 관심이 집중된다.

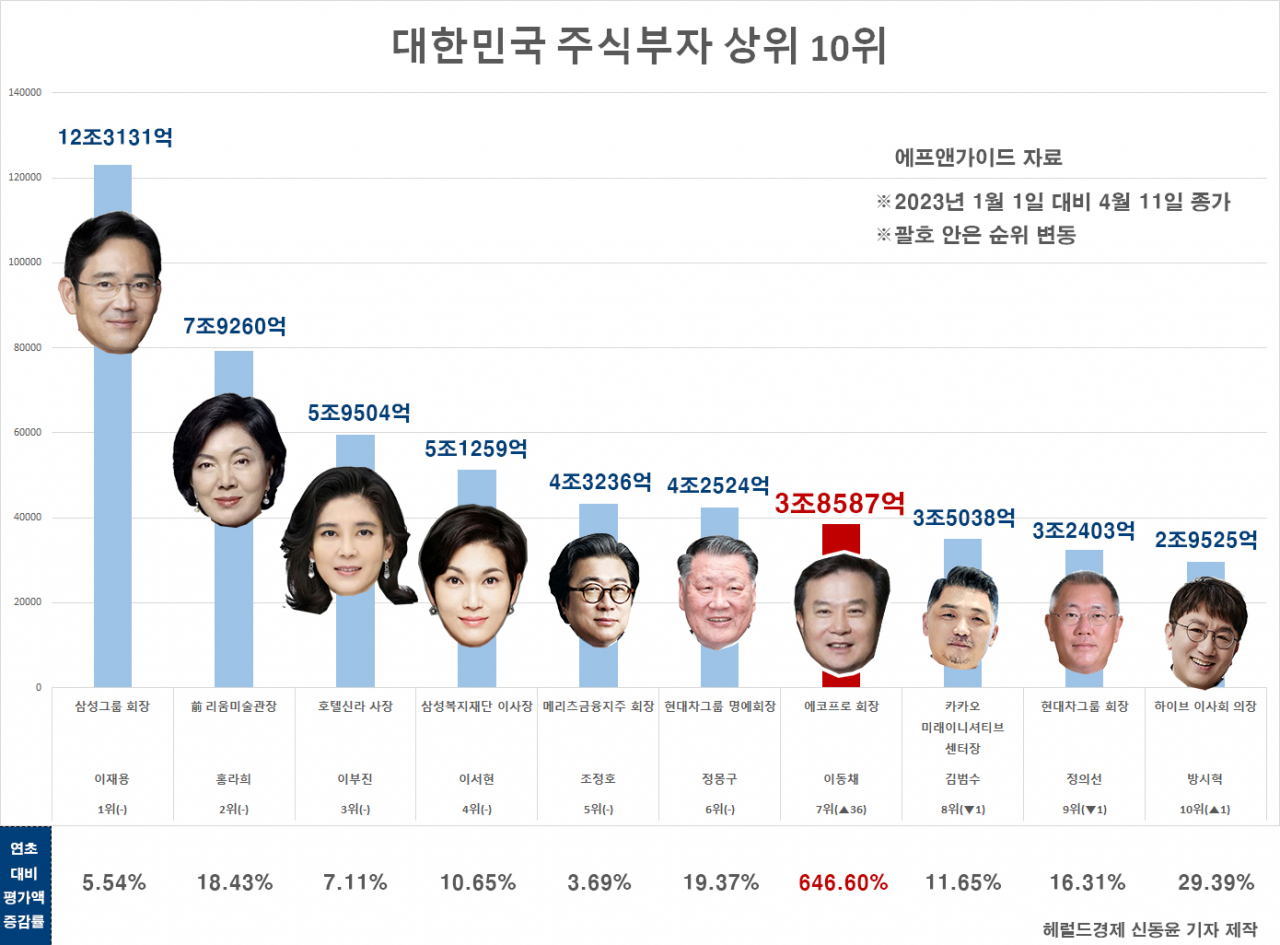

12일 금융정보업체 에프앤가이드에 따르면 전날 종가 기준 이동채 에코프로그룹 회장이 보유한 에코프로 지분평가액은 3조8587억원에 이르렀다. 연초(1월 1일) 지분평가액 5168억원과 비교하면 100여일 만에 7.5배나 늘어난 것이다.

해당 기간 에코프로 주가는 작년 마지막 거래일(12월 29일) 10만3000원에서 전날 75만9000원으로 636.9%나 뛰었다.

개인주주별 순위에서도 이동채 회장은 7위에 이름을 올렸다. 연초(43위) 대비 36계단이나 수직 상승한 것이다.

이동채 회장보다 높은 곳에 자리 잡은 인사들은 6명에 불과했다. 우선 이재용 삼성그룹 회장(1위·12조3131억원), 홍라희 전(前) 리움미술관장(2위·7조9260억원), 이부진 호텔신라 사장(3위·5조9504억원), 이서현 삼성복지재단 이사장(4위·5조1259억원) 등 삼성가(家) 일가가 이름을 올렸다. 이어 한진가(家) 조정호 메리츠금융지주 회장(5위·4조3236억원)과 현대가(家) 정몽구 현대차그룹 명예회장(6위·4조2524억원) 순이었다.

삼성을 제외한 5대 그룹 회장들의 지분평가액이 이동채 회장보다 낮은 것도 주목할 지점이다. 정의선 현대차그룹 회장이 9위(3조2403억원)였고, 최태원 SK그룹 회장(12위·2조2351억원), 구광모 LG그룹 회장(13위·2조1433억원), 신동빈 롯데그룹 회장(37위·6681억원) 등도 아래에 자리했다.

김범수 카카오 미래이니셔티브 센터장(8위·3조5038억원), 방준혁 넷마블·코웨이 의장(16위·1조4697억원), 장병규 크래프톤 의장(19위·1조3240억원), 이해진 네이버 글로벌투자책임자(GIO·21위·1조2253억원), 김택진 엔씨소프트 최고경영자(CEO·27위·9684억원) 등 대형 IT기업 대주주들의 이름도 이동채 회장 뒤에서 확인할 수 있었다.

이 밖에 방시혁 하이브 이사회 의장(10위·2조9525억원), 서경배 아모레퍼시픽그룹 회장(11위·2조6470억원), 이재현 CJ그룹 회장(18위·1조3971억원), 서정진 셀트리온 회장(20위·1조2313억원), 정몽준 아산재단 이사장(22위·1조2250억원) 등의 순위도 눈에 띄었다.

국내 증시 내에서 에코프로 그룹주의 독주 현상은 갈수록 심화하고 있다. 특히, 코스닥 시총 증가액 중 에코프로 그룹주 3개 종목이 차지하는 비율을 보면 확연히 드러난다.

연초부터 전날까지 코스닥 시총 증가액 중 에코프로 그룹주의 비율은 33.02%로 3분의 1 수준이다. 그러던 것이 최근 한 달간(3월 10일~4월 11일)으로 보면 41.32%로 비율이 오르고, 4월(3~11일)로만 범위를 한정하면 58.62%로 높아진다.

올 들어 에코프로비엠이 코스닥 시총 1위 자리를 굳게 지킨 가운데, 에코프로 역시 코스닥 시총 6위에서 2위로 4계단이나 점프했다. 한 증권업계 관계자는 “올 들어 33.87%나 상승한 코스닥 지수가 2차전지 관련주 덕분에 강세를 보였다고 평가하지만, 실제로는 에코프로 그룹주가 사실상 독주했다고 해도 부족함이 없는 수준”이라고 말했다.

전날 발표한 에코프로, 에코프로비엠의 1분기 실적은 양호했다는 평가다. 에코프로의 매출과 영업이익은 각각 전년 동기 대비 202.5%, 233.2% 오른 2조589억원, 1796억원을 기록했다. 에코프로비엠도 전년 동기 대비 각각 203.5%, 161.3% 상승한 매출 2조105억원, 영업이익 1073억원이란 성적표를 받아들었다. 영업이익이 증권사들의 예상치(에코프로 1976억원, 에코프로비엠 1137억원)에 각각 9.1%, 5.6% 밑돈 것에 대해 이용욱 한화투자증권 연구원은 “최근 들어 전망치가 조금씩 하향 조정된 만큼 예상에서 크게 빗나간 수준은 아니다”며 “매출 부분에선 오히려 예상치를 웃돈 결과”라고 말했다.

다만, 잘나가면 잘 나갈수록 에코프로 그룹주에 대한 우려의 시선은 증권가에서 더 강해지고 있는 상황이다. 실제 기업 가치에 비해서 고평가됐다는 것이다.

|

| [게티이미지뱅크] |

하나증권은 이날 국내 증권사 최초로 에코프로에 대한 ‘매도’ 의견을 담은 투자보고서를 발간했다. 전날 종가(76만9000원)보다 40.96%나 낮은 45만4000원을 목표주가로 제시하기도 했다. 김현수 하나증권 연구원은 “위대한 기업이나 현 주가는 그 위대함을 상당 부분 반영하고 있다”면서도 “2030년 실적을 반영하려면 당분간 중기 실적을 확인해가는 상당한 기간 조정이 필요하다. 위대한 기업이지만 현재 좋은 주식이라 보기 어렵다”고 근거를 들었다. 전날 기준 시총이 19조8995억원에 이르렀지만, 김 연구원은 2027년 목표 시가총액이 11조8000억원이라고 산출하기도 했다.

정원석 하이투자증권 연구원은 에코프로비엠의 현 주가가 2030년 실적까지 선반영한 수준으로 추가 상승을 기대하기 어렵다고 지적했다. 목표주가는 기존 16만원에서 26만5000원으로 상향하지만, 추가 상승 여력이 제한돼 있다는 점에서 투자의견은 ‘중립’으로 하향했다.

다만, 개인 투자자들이 에코프로 그룹주 주가를 결정하고 있는 현재 추세를 볼 때 주가가 더 오를 가능성 역시 배제할 수 없다는 평가도 있다.

또 다른 증권업계 관계자는 “개인 투자자가 이끄는 에코프로 그룹주는 변동성이 극도로 높은 상황”이라며 “단기적으로 상승 이유에 대해 분석·설명할 수 있는 근거를 찾기 힘든 상황인 만큼 급등과 급락 가능성 모두 열려있다”고 덧붙였다.

realbighead@heraldcorp.com

realbighead@heraldcorp.com