|

| [123RF] |

[헤럴드경제=강승연 기자] 지난해 생명보험사들이 보유한 보험계약에서 30조원 가까이가 빠져나간 것으로 나타났다. 뿐만 아니라 신계약액도 20조원 감소하는 등 성장위기가 지속되고 있다는 지적이다.

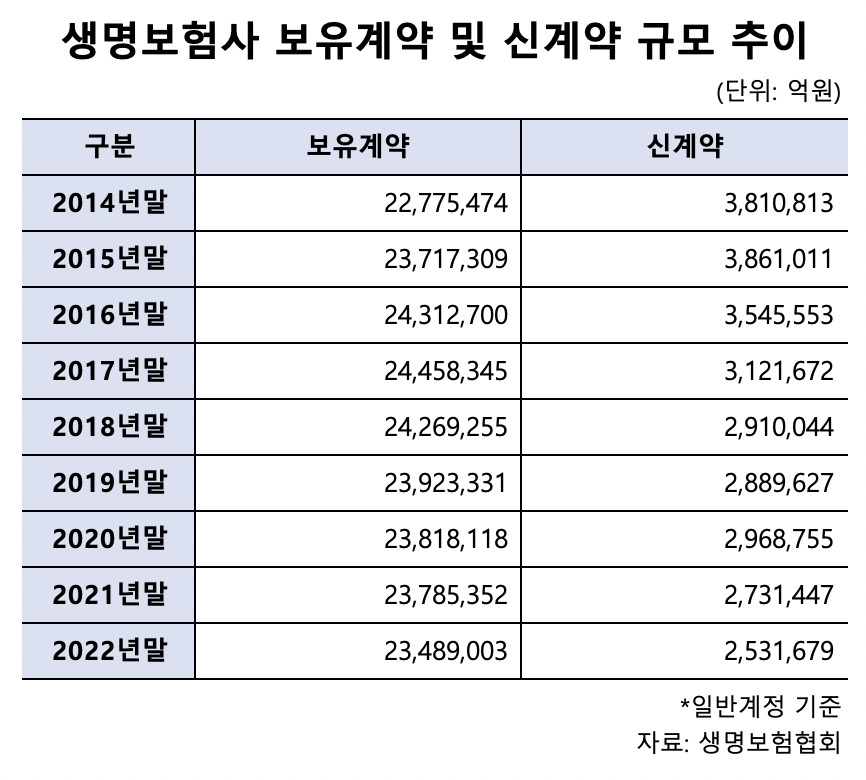

4일 생명보험협회와 보험개발원 등에 따르면 지난해 12월 말 현재 생보사의 보유계약액은 2348조9003억원(이하 일반계정 기준)으로, 1년 전보다 29조6349억원(1.2%) 감소했다. 이 같은 금액은 2014년 말(2277조5474억원) 이후 8년 만에 가장 작은 규모다.

감소폭으로 보면 34조5924억원(1.4%)이 줄어든 2019년 이후 3년 만에 가장 컸다. 생보사의 보유계약은 2018년부터 5년째 감소세를 지속하고 있다.

생보사 신계약도 2년 연속 뒷걸음을 하고 있다. 지난해 신계약액은 253조1679억원으로, 전년보다 19조9768억원(7.3%) 쪼그라들었다. 연간 신계약액은 2010년(249조2508억원) 이후 12년 만에 최저 기록이다.

지난해 보유계약액 감소에는 저축성 보험이 2021년 말 439조9541억원에서 2022년 말 414조7060억원으로, 25조2481억원(5.7%) 급감한 영향이 컸다. 저축성보험은 지난해 금리 상승에 따른 ‘머니무브’로 해약 후 다른 금융상품으로 갈아타려는 수요가 많았다.

반면 신계약액은 보장성 보험을 중심으로 감소세를 보였다. 유동성 위기 해소를 위해 보험사들이 신규 판매를 늘린 저축성 보험 신계약이 37조8016억원에서 43조8231억원으로 늘어난 반면, 보장성 보험은 235조3431억원에서 209조3448억원으로 25조9983억원(11.0%) 급감했다.

한 생보사 관계자는 “우려가 계속되던 생보업의 성장성 문제가 수면 위로 드러난 것”이라며 “지난해 저축성 보험에서 돈이 많이 빠져나가면서 급하게 고금리상품을 팔아 메웠지만 올해부터는 새 회계제도(IFRS17) 때문에 저축성 보험을 그렇게 팔 수도 없다. 현상 유지가 최선인 상황”이라고 한숨을 내쉬었다.

조영현 보험연구원 연구위원도 “지난해 금리가 급등하면서 저축성 보험 해약이 많이 늘어난 데다 장기간 지속된 저금리 환경에 인구구조 변화 등으로 장기 저축성 보험 수요는 이미 줄어들고 있었다”고 지적했다.

업계에서는 성장성 위기 해소를 위해 생보사들이 신사업 발굴을 통한 포트폴리오 확장과 디지털 혁신 등에 적극 나서야 한다는 목소리가 나온다. 실제 생보사들은 마이데이터 활용을 통한 종합 금융 서비스와 헬스케어·시니어케어 등의 신사업 진출을 모색하고 있다.

조 연구위원은 “일본만 보더라도 최근 10년간 저축성·보장성 상품에서 신계약이 줄어들며 마이너스 성장을 하고 있는데 인구고령화가 더 빠른 속도로 진행되는 우리나라에서는 기존 생보상품보다 새로운 사업이나 서비스를 제공하는 방향으로 나아가는 것이 더 현실적 목표로 보인다”고 말했다.

spa@heraldcorp.com

spa@heraldcorp.com