|

| [게티이미지뱅크] |

[헤럴드경제=유혜림 기자] 최근 들어 S&P500 헬스케어 지수가 고개를 들자 증권가도 바이오 종목을 다시 주목하는 분위기다. 저평가 요인이 뚜렷한 종목에 한미약품을 제시하며 눈여겨보고 있다. 성장주가 강세를 달리는 시장에서 경기방어주의 시간이 다가올지 주목된다.

박병국 NH투자증권 연구원은 4일 보고서를 통해 “최근 글로벌 은행 사태로 S&P500 헬스케어 지수는 소폭 상승하기 시작했으며 경기 불확실성이 존재하는 만큼 방어주를 다시 보기 시작할 때”라며 “소외된 헬스케어 대형주 중 저평가 요인 명확한 기업부터 주목할 필요가 있다”고 밝혔다.

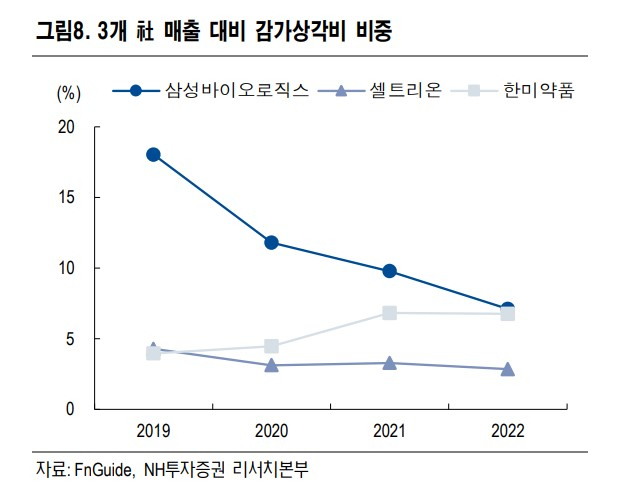

특히 코스피 대형 헬스케어 중 한미약품을 주목했다. 바이오플랜트와 팔탄 신공장에서 발생한 상각비가 견조한 영업실적을 억누르고 있다는 것이다. 그는 “영업현금흐름은 영업이익 대비 큰 수준이고, 올해 연결 EBITDA(법인세 등 차감 전 영업이익)는 3217억원”이라며 “대형 제약사 중 녹십자도 유형 상각비가 높은 수준”이라고 부연했다.

수주 활동도 관심사다. 한미약품은 3월 바이오 유럽에 참가해 CDMO 수주 활동을 진행했다. 보유 중인 바이오플랜트는 대장균 발효기 2만리터 등 국내 최대 규모이며 프리필드 실린지 기준 연 2000만개 이상을 제조할 수 있는 것으로 알려졌다.

박 연구원은 “릴리와 노보가 주도하고 있는 GLP-1 당뇨, 비만 시장을 주목하고 있다”며 “바이오플랜트는 사노피와 개발하던 GLP-1 약물 상업화 타깃이었기에 연관성이 깊기 때문”이라고 설명했다. 이어 “좋은 국내 영업실적에 바이오플랜트 등 CMO(위탁 생산) 성과가 합쳐지면 큰 폭의 업사이드가 발생할 것”이라고 기대했다.

이와 함께, 녹십자도 관심기업으로 제시했다. 그는 “실적이 정체된 상황에서 가동률이 낮은 유형자산인 오창공장(혈액제제 생산) 재평가 가능성이 있다”며 “다만, 1분기 실적은 R&D 비용을 중심으로 컨센서스를 크게 하회할 것”이라고 분석했다.

forest@heraldcorp.com

forest@heraldcorp.com