|

| [게티이미지·게티이미지뱅크] |

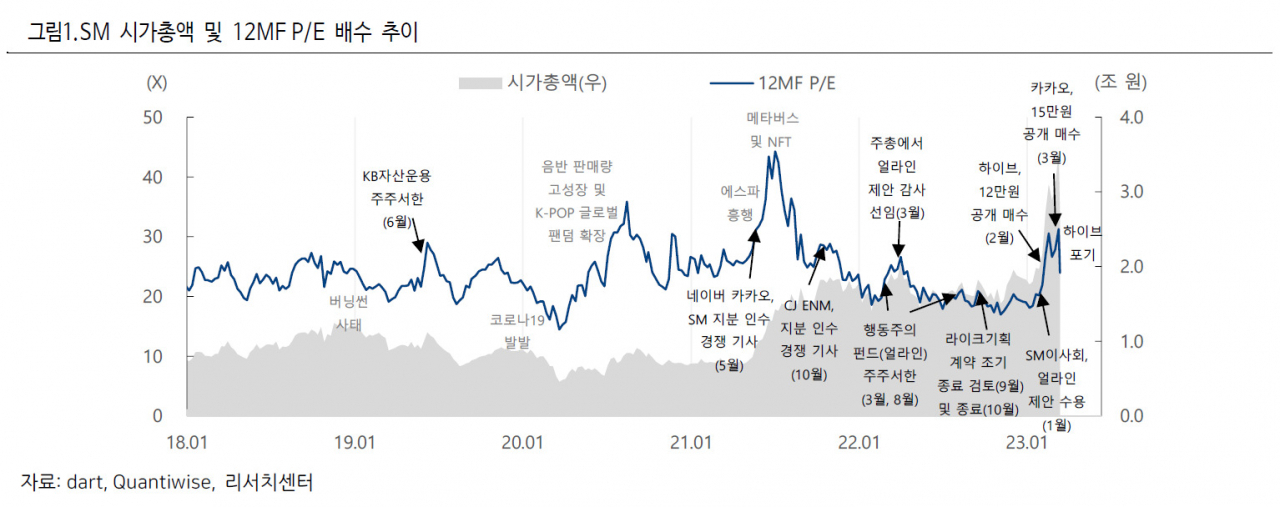

[헤럴드경제=서경원 기자] 지난달부터 국내 주식시장을 뜨겁게 달궜던 SM엔터테인먼트(이하 SM)의 경영권 분쟁 논란이 최대주주인 하이브의 전격 철회 결정으로 일단락됐다. 이로써 SM은 결국 카카오의 품에 안길 것으로 보이는데, 이로써 잠정 중단 상태였던 카카오엔터테인먼트(이하 카카오엔터)의 상장 재추진이 사실상 본격화되는 분위기다.

SM 인수를 위해 카카오는 막대한 자본을 쏟아부어야 할 상황이지만, 전략 측면에서 봤을 때 일석삼조 수준의 실익을 거둔 결정이었다는 평가가 나온다. 우선 카카오엔터 상장에 대한 명분을 갖게 됐다. 카카오는 이전부터 카카오엔터 상장을 검토해 왔으나 카카오 자회사들의 ‘쪼개기 상장’ 논란을 신경쓰지 않을 수 없었다. 하지만 이번에 하이브와의 경쟁으로 재조명받게 됐고, SM 인수로 상장에 대한 인식도 새롭게 하는 효과를 거두게 됐다.

여기에 더해 SM의 사업 흡수로 엔터사로서 취약했던 부문이 보강되고 외형도 확대돼 결과적으로 밸류레이션 제고를 기대할 수 있게 됐다. 윤예지 하나증권 연구원은 14일 “카카오엔터는 올해 1월 GIC(싱가포르 투자청)와 PIF(사우디 국부펀드)로부터 11조3000억원 밸류로 1조2000억원의 투자를 유치한 만큼 상장 밸류에 대한 부담이 존재했으며, 이번 인수를 통해서 밸류 부담을 해소할 수 있을 것으로 전망한다”며 “SM 인수 후 가장 즉각적인 시너지를 기대할 수 있는 사업부는 웹툰·웹소설 사업으로 추정한다”고 말했다.

이어 윤 연구원은 “카카오의 2023년 매출·영업이익 추정치는 8조4000억원, 8836억원인데 SM 연결 반영시 매출액은 기존 대비 11%, 영업이익은 18% 개선될 것”이라며 “SM은 해외 맻루 비중이 20%가 넘는 만큼 카카오가 목표로 내세운 3년 내 해외매출 비중 30% 확대에도 기여할 수 있을 것”이라고 내다봤다.

SM도 경영권 분쟁이 종료됨에 따라 펀더멘털(기초체력) 개선이 예상된다는 분석이다. 박다겸 하이투자증권 연구원은 이날 “아직 구체 계획이 나오지 않았으나 K팝 최대 트래픽을 자랑하는 하이브와의 플랫폼 사업 협력에 다른 팬베이스 확장 가능성과 최대주주로 등극할 카카오(엔터)와의 시너지에 대한 기대감을 반영해 12개월 선행 목표 주가수익비율 배수는 K팝의 글로벌 성장을 가정하던 2018년 엔터 3사의 평균(30배)을 유지하며 목표주가를 14만원(기존 12만5000원)으로 상향한다”고 밝혔다.

경쟁사 네이버에 맞설 카드를 확보했다는 측면에서도 이번 인수 결과가 카카오에겐 사업적 의미가 크다는 평가가 나온다. K팝은 50억달러(약 6조6000억원)로 추산되는 시장 규모를 갖고 있지만, 카카오엔터의 경우 영상·배우 매니지먼트와 타파스를 비롯한 웹툰·웹소설 플랫폼 사업에 집중하면서 K팝 시장 내 지분이 미미했던게 사실이다.

카카오엔터는 SM 자회사인 디어유가 운영하는 국내 2위 팬던 플랫폼 ‘버블’도 노리고 있었다. 버블을 활용, 아티스트를 홍보하는 동시에 하이브가 네이버 ‘브이라이브’를 인수해 만든 시장 1위 플랫폼 ‘위버스’ 견제 효과까지 낼 수 있기 때문이다. 앞서 카카오는 지난해 초 전략 발표를 통해 2021년 10% 내외인 해외 매출 비중을 3년 내 30%대로 높이겠다고 밝힌 바 있다. 이에 카카오에게 SM 인수는 ‘국내 전용’이라는 오명을 벗고 글로벌 시장 진출이라는 목표를 위한 시의적절한 선택이었다는 분석이다.

gil@heraldcorp.com