인터넷·모바일 고객 대상으로 한정돼

영업점 및 ATM 이용하는 고령층 소외

조건 좋은 상품은 주로 비대면 전용에

우대금리 적용도 쉽지 않아

|

| 지난해 12월 25일 오후 서울 종로구 돈의동 쪽방촌에 한 주민이 걸어가고 있다.[연합] |

[헤럴드경제=김광우 기자] 최근 주요 시중은행을 중심으로 은행권 이체 수수료 면제 바람이 불고 있다. 그러나 수수료 면제가 비대면 고객만을 대상으로 이뤄지는 탓에, 영업점이나 자동화기기(ATM)를 주로 이용하는 고령층이 소외된다는 지적이 나온다. 여기에 비교적 좋은 조건의 금융 상품들이 비대면 전용으로 출시되는 사례가 늘면서 ‘디지털 소외계층’의 불만이 확산되고 있다.

19일 금융권에 따르면 5대 시중은행(KB국민·신한·하나·우리·NH농협) 중 3개 은행(KB국민·신한·NH농협)은 최근 비대면 고객 대상 타행 이체 수수료를 면제하기로 결정했다. 신한은행이 이달 1일부터 수수료 면제를 시행하며 포문을 열었고, 국민은행과 NH농협은행이 이를 뒤따랐다. 이미 5대 시중은행의 과반 이상이 수수료 면제를 결정한 만큼, 전 은행권으로의 확산 또한 시간문제라는 전망이 나온다.

문제는 타행 이체 수수료 면제가 모바일·인터넷뱅킹과 같은 비대면 이용에 한정된다는 것이다. 이에 비대면 서비스에 익숙하지 않은 고령층이 혜택에서 빗겨날 수 있다는 우려가 나온다. 현재 은행들은 ATM을 이용한 타행 이체에 여전히 최대 1000원이 넘는 수수료를 적용하고 있다.

|

| 서울 한 시중은행을 찾은 고객들이 영업 시작을 기다리고 있다. 김광우 기자. |

지난해 일부 시중은행들은 만 65세 이상 고령층을 대상으로 ATM 이용 수수료 면제 방안을 발표한 바 있다. 그러나 비대면 수수료와는 다르게 혜택 적용 시간이 영업시간 내로 한정되며 실효성이 떨어진다는 비판을 받아왔다.

심지어 은행 점포 수의 감소와 함께 ATM의 규모도 급격하게 줄어들고 있다. 은행연합회에 따르면 국내은행의 ATM 수는 지난해 6월 기준 3만503개로 최근 5년 새 약 1만1500개가 감소한 것으로 나타났다.

은행권에서는 줄어드는 현금 이용에 따라 ATM 수를 그대로 유지하기 힘들다고 설명한다. 그러나 한국은행에 따르면 2021년 기준 70대 이상 노인의 최근 1개월 내 현금 이용률은 98.8%에 달해, 신용카드 이용률(57.3%)을 크게 웃도는 상황이다. 같은 조사에서 30~50대의 신용카드 평균 이용률이 94%를 넘는 것을 고려하면, 고령층의 현금 의존도는 유난히 높은 셈이다.

|

| 서울 한 시중은행을 찾은 고객들이 번호표를 뽑고 있다. 김광우 기자. |

고령층 소외는 여기에만 그치지 않는다. 최근 좋은 조건의 금융 상품들 다수가 비대면 전용으로 출시되며, 고령층의 상품 선택권을 침해한다는 비판이 나오고 있다. 실제 은행연합회에 따르면 이날 기준 국내은행에서 판매 중인 정기예금 상품 20개(최고금리 순) 중 13개가 인터넷 및 모바일 전용 상품인 것으로 나타났다. 영업점을 통해서만 가입할 수 있는 상품은 단 1개에 불과했다.

또한 고령층의 경우 어렵사리 비대면 가입을 하더라도, 각종 우대금리 적용을 잘 받지 못하고 있었다. 금융감독원의 ‘5대 은행의 연도별 적금 비대면 가입 비율’ 자료에 따르면 2021년 상반기 기준, 60대 이상 고객이 비대면 적금에 가입해 우대금리를 적용받은 비율은 평균 19.4%였다. 반면 20·30대의 우대금리 적용 비율은 77.4%에 달하는 것으로 나타났다.

|

| 서울 한 상호금융의 대출 안내문 앞을 시민이 지나가고 있다.[연합] |

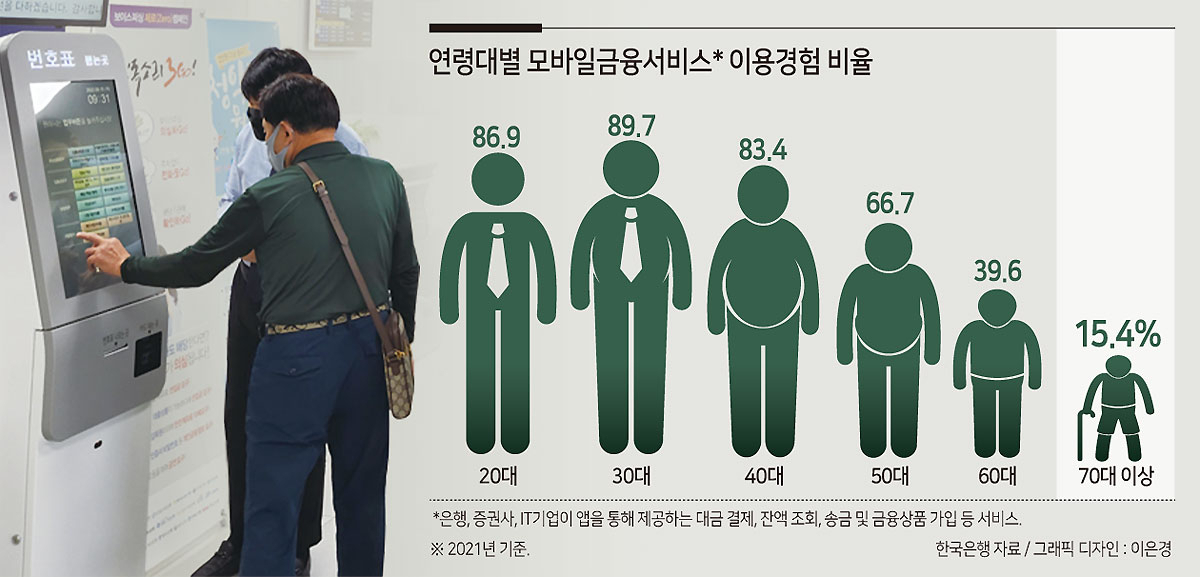

금융권에서는 수년 전부터 고령층 특화 점포를 만들거나, 고령층 대상 디지털 교육 프로그램을 마련하는 등의 방식으로 대응하고 있다. 물론 이 또한 쉽지 않다. 한국은행에 따르면 70대 이상 노인의 모바일금융서비스 이용 경험 비율은 15.4%로 전체(65.4%)에 비해 50%포인트 낮은 것으로 드러났다. 20~40대 평균(86.6%)과 비교하면 격차는 더 크다.

은행권 관계자는 “사실상 적자로 운영되고 있는 ATM을 유지하는 데는 생각보다 큰 비용이 들어, 비대면 수수료와 같이 무료로 전환하기는 쉽지 않다”며 “은행권 또한 디지털 격차 해소를 위해 다각적인 지원 방안을 모색하고 있다”고 설명했다. 이어 “비대면 전용 상품의 경우 비대면 가입을 통해 원가 절감에 동참한 소비자들에 그 차익을 돌려주는 차원으로 이해해달라”고 덧붙였다.

woo@heraldcorp.com

woo@heraldcorp.com