신용점수 900점대에 10% 적용도

금리상승 탓…약관대출 한도도 축소

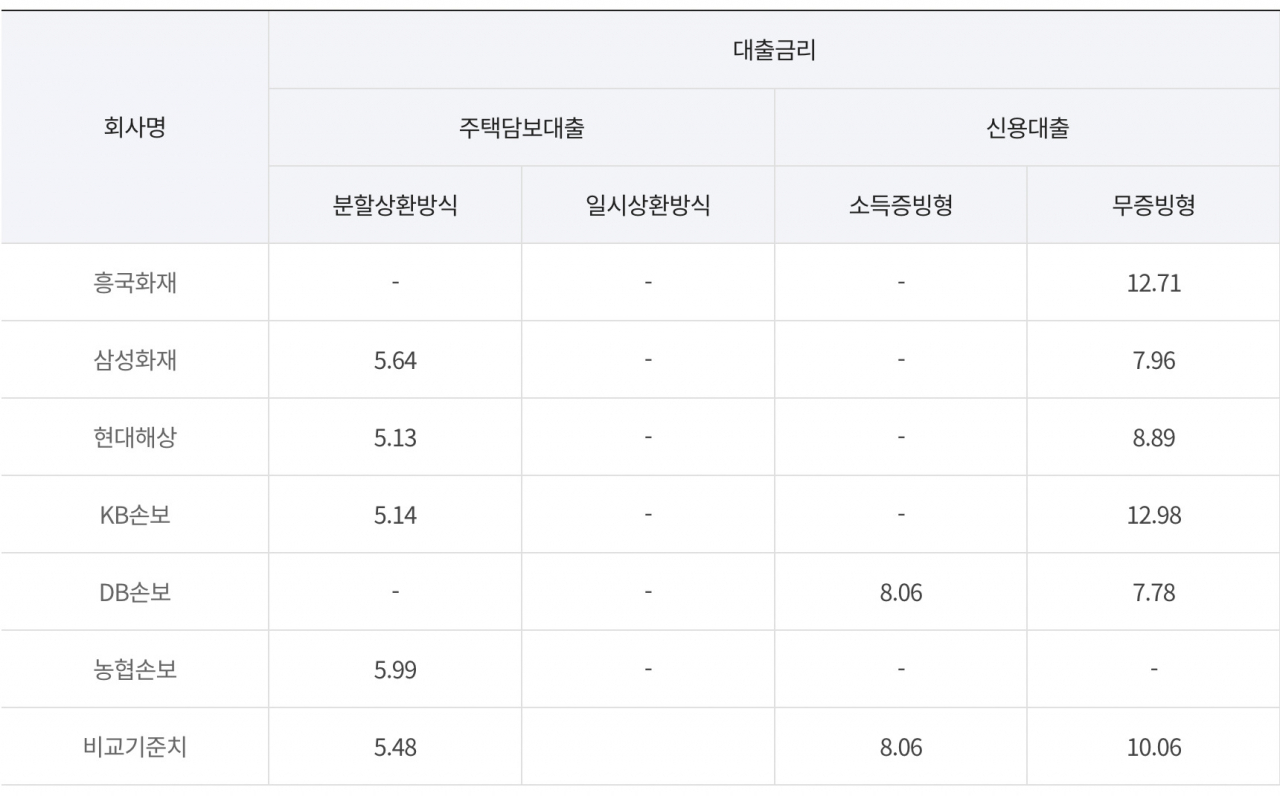

|

| 지난해 11월 취급된 손해보험사 가계대출 평균금리 [손해보험협회 자료] |

[헤럴드경제=강승연 기자] 보험사가 취급하는 가계 신용대출 금리가 최고 13%에 육박한 것으로 나타났다.

17일 생·손보협회 등에 따르면 손보사들이 지난해 11월 취급한 무증빙형 가계 신용대출 평균 금리는 KB손해보험이 12.98%로 가장 높았고 흥국화재도 12.71%에 달했다. KB손해보험은 지난해 10월과 비교해 무증빙형 신용대출 평균 금리가 0.3%포인트, 흥국화재는 0.37%포인트 상승했다.

신용점수가 900점을 초과하는 우량 고객의 경우에도 적용 금리가 10%를 넘긴 곳(KB손해보험·10.35%)이 있었다. 흥국화재(9.50%), 현대해상(8.86%) 등도 높은 편이었다.

생보사 중에서는 교보생명의 무증빙형 신용대출 평균 금리가 10.35%로 최고였고, 한화생명(10.10%), 흥국생명(9.85%), 신한라이프(9.56%), 삼성생명(9.39%)이 뒤를 이었다.

지난해 11월 기준 무증빙형 신용대출 가운데 평균 금리 ‘15% 이상~20% 미만’의 고금리 취급 비중은 흥국생명과 교보생명이 각각 전체의 3.0%와 2.9%를 차지했다.

보험사들이 이처럼 신용대출 금리를 올린 것은 지난해 시장금리가 지속적으로 상승했기 때문이다. 보험 대출의 취약차주 비중이 상대적으로 크다는 점도 영향을 미친 것으로 보인다.

보험사 신용대출 금리는 국고채 등 기준금리에 회사의 영업비용 등을 포함한 가산금리를 붙여 결정된다. 차주의 신용등급이나 거래실적 등도 반영된다.

업계 관계자는 “보험사 신용대출은 은행권 대출을 먼저 다 이용하고 나서 찾는 대출상품이어서 상대적으로 차주의 신용점수가 낮은 경향이 있다”며 “이런 특성상 은행 신용대출보다 금리가 높을 수밖에 없는 데다, 최근 기준금리가 되는 채권금리가 올라 상승세가 이어졌다”고 설명했다.

KB손해보험 관계자는 “금융지주 산하 보험사라는 특성도 있다”며 “계열 은행에서 대출을 받지 못하는 중저신용자들을 대상으로 중금리로 대출을 시행하기 때문에 상대적으로 금리가 높게 산출됐다”고 했다.

최근에는 약관대출 한도 축소에 나선 보험사들도 있다. 현대해상은 일부 보장성 상품의 약관대출 한도를 해약환급금의 60%에서 만기에 따라 0~60% 이내 범위로 차등 적용하기 시작했다. 신한라이프도 최근 일부 상품의 약관대출 한도를 해약환급금의 95%에서 90%로 하향 조정했다.

spa@heraldcorp.com