|

| [연합] |

[헤럴드경제=김성훈 기자] 집을 사야겠다는 생각이 딱히 없었던 40대 직장인 A씨는 난생 처음으로 집을 사야하나 고민하고 있다. 며칠 전 K은행에서 받은 전세대출금리는 우대금리 조건을 다 맞춰도 6.9%나 되는데, 정부가 그보다 금리가 30%나 저렴한 주택담보대출을 내놓았기 때문이다.

A씨는 "전세, 월세, 매매라는 세가지 선택지를 놓고 봤을 때 현재 자금 측면에서 가장 저렴한 게 매매"라며 "주담대 금리가 이렇게 낮아지면 집값 내리는 것도 한계가 있을 것 같다"라고 말했다.

A 씨가 말한 '전세대출보다 금리가 30%나 저렴한 주담대'는 특례보금자리론이다. 금융위는 오는 30일부터 '특례보금자리론'을 1년간 한시 운영한다고 11일 밝혔다. 기존의 안심전환대출, 보금자리론, 적격대출을 통합한 이 상품은 1년간 총 39조6000억원 공급된다.

이 상품은 소득 제한이 없고, 소득에 비례해 대출을 해주는 총부채원리금상환비율(DSR) 규제도 적용하지 않는다. 주택가격 9억원까지 대상이다. 담보인정비율(LTV)와 총부채상환비율(DTI)는 규제지역의 경우 각각 60%와 50%, 비규제지역은 70%와 60%로 제한을 두는데, 생애최초 주택구매자는 LTV가 80%까지 완화된다. 대출한도는 최대 5억원이다.

무주택자나 1주택자가 이용할 수 있고, 2주택자도 기존 주택을 2년내 처분하는 조건으로 신청 가능하다. 주택을 새로 구매하거나, 기존 대출을 상환하거나, 임차보증금을 반환하는 경우 모두 이용할 수 있다.

|

| [금융위 제공] |

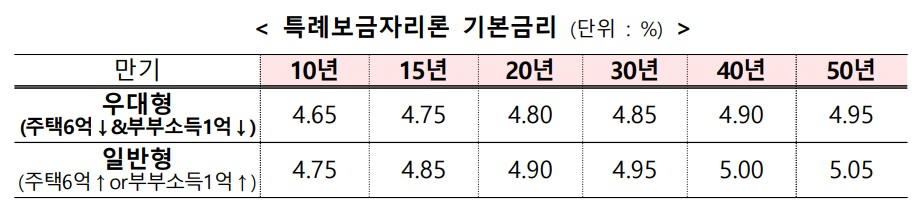

특히 매력적인 것은 금리다. 소득 수준, 주택가격, 대출만기에 따라 기본적으로 4.65~5.05% 범위에서 결정된다. 부부소득이 1억원 이하이고, 주택가격이 6억원 이하일 경우 '우대형' 상품에 가입할 수 있으며, 이 기준을 초과하면 우대형보다 금리가 0.1%포인트(p) 높은 '일반형'에 들 수 있다. 여기에 만기(10~50년)가 길어질수록 금리가 올라가는 구조다.

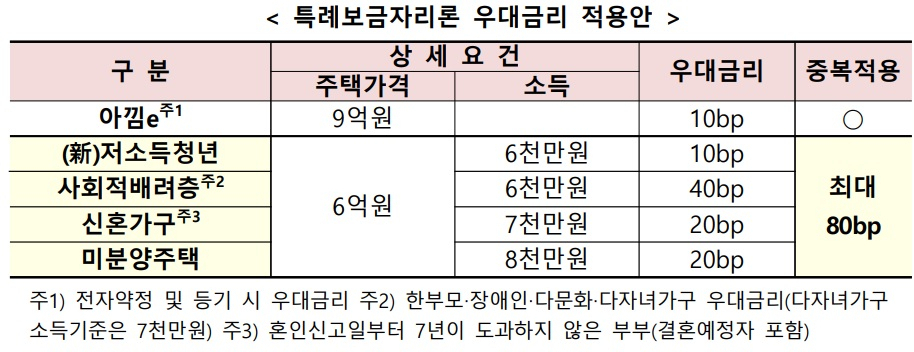

추가적으로 우대금리가 더 있는데, 소득 6000만원 이하 저소득 청년은 0.1%p, 소득 7000만원 이하 신혼은 0.2%p, 소득 8000만원 이하로 미분양주택을 구매한 차주는 0.2%p, 장애인이나 다자녀, 한무보 가정 등은 0.4%p 등의 혜택을 중복해서 받을 수 있다. 이를 모두 적용하면 최저 3.75~4.05%까지 금리가 낮아질 수 있다.

|

| [금융위 제공] |

부동산 업계는 주담대 금리가 이렇게 낮아지면 집값 하락 압력도 약해질 것으로 보고 있다. 그간 주담대 금리는 8%에 육박할 정도 높아 집값 상승을 제약해왔다. 집값이 연간 8% 이상 오르지 않는다면 고스란히 손해가 되기 때문에 수요가 움츠러든 것이다.

수요자들은 전세와 매매를 놓고 저울질 하게 될 전망이다. 전세대출 금리가 주담대 금리보다 크게 낮다면 A 씨처럼 전세 대신 집을 구매하는 것을 고려하는 수요자가 늘어날 수 있다.

한국부동산원에 따르면, 수도권의 지난해 11월 기준 수도권 전세가율은 63%다. 매매가격이 1억원이라 봤을 때 전세가격은 그 63%인 6300만원이라는 뜻이다. 주담대 금리가 4.5%, 전세대출 금리가 7%라 치면, 매매로 인한 금리부담은 연 450만원, 전세로 인한 금리부담은 연 440만원으로 거의 차이가 없다.

paq@heraldcorp.com