비우호적 대내외 환경으로 속도 조절 필요

기업·가계 대출 연체율 반등 우려 수준 아냐

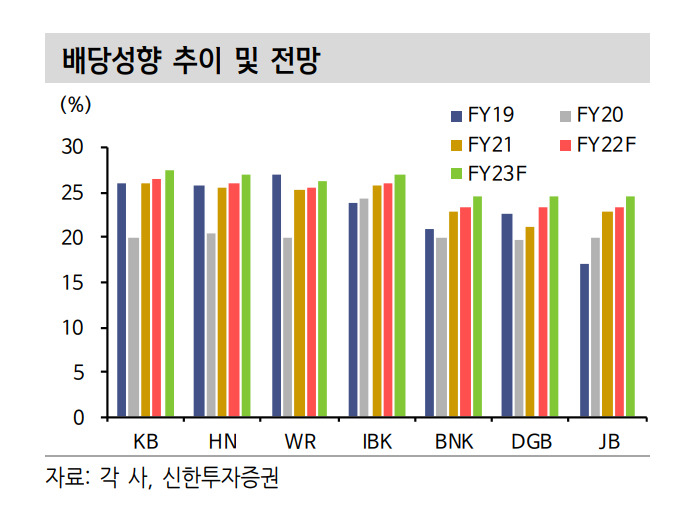

[헤럴드경제=권제인 기자] 주주환원정책 확대 기대감으로 은행업종 주가가 상승하는 가운데, 비우호적인 대내외 환경으로 아룬 시일 내 급격한 변화가 나타나진 않을 것이라는 분석이 나왔다. 다만, 은행주 투자의 초점이 주주환원 여력으로 맞춰진 만큼 대형은행 중심의 대응은 유효하다고 평가했다.

금융투자업계는 9일 은행업종의 4분기 실적이 시장 전망치를 하회할 것으로 예측했다. 신한투자증권은 4분기 예상 지배주주 순이익을 전년 동기 대비 9.3% 상승한 3조원으로 전망했다. 이에 따라 시장 전망치를 5.9% 하회할 것으로 예측했다. 유안타증권은 충당금 적립 영향으로 4분기 이익이 시장 전망치를 3.8% 하회할 것이라고 예상했다.

은 연구원은 “희망퇴직, 성과급 지급, 추가 충당금 전입 등 계절성 비용 처리가 시장 전망치에 충분히 반영돼 있지 않기 때문이다”며 “특히 일부 지방은행들은 프로젝트파이낸싱(PF) 부실에 대비한 선제적인 대규모 비용 집행으로 어닝쇼크가 예상된다”고 설명했다.

4분기 실적이 기대에 못 칠 것으로 전망되면서 연초 주가 상승은 이익 추정치 상향이 아닌 주주환원정책 확대 기대감으로 해석됐다. 전문가들은 성급한 기대는 자제할 필요가 있다고 조언했다.

은 연구원은 “기술적 분석에 불과하나 지난 1주일간 은행주는 배당성향 30% 조기 달성 기대를 단기간에 투영했다”며 “방향성은 분명하나 속도에 대한 투자자들의 성급한 기대는 자제할 필요가 있다”고 평가했다.

다만, 은행주 투자의 초점이 주주환원 여력으로 맞춰진 만큼 대형은행 중심의 대응은 유효하다고 분석했다. 신한투자증권은 KB금융과 하나금융지주를 업종 최선호주로 제시했다.

대출 연체율 반등은 우려할 수준이 아닌 것으로 평가됐다. 지난 3년에 걸친 선제 충당금 적립으로 부실이 빠르게 현실화해도 대손 비용률이 급증하진 않을 것으로 예상했다.

정태준 유안타증권 연구원은 “가계 부문에서 부실이 급격하게 증가하지는 않는 양상”이라며 “지난해 들어 가계대출 연체율이 반등하는 모습을 보인다는 점은 우려 요인이나 이 역시 절대 수준은 아직 낮다”고 판단했다.

이어 “기업 대출 역시 연체율이 반등하고 있어 대손비용률 상승에 대한 우려가 가중하고 있지만 지난 3년에 걸친 선제 충당금 적립이 있다”며 “부실이 빠르게 증가한다고 가정해도 대손비용률이 급증하지는 않을 것”이라고 예측했다.

eyre@heraldcorp.com

eyre@heraldcorp.com