베트남 THT 사업, 이익 기여도 늘리는 요인…“올해 원전 신규 수주 기대”

|

| 대우건설 을지로 사옥 모습. [연합] |

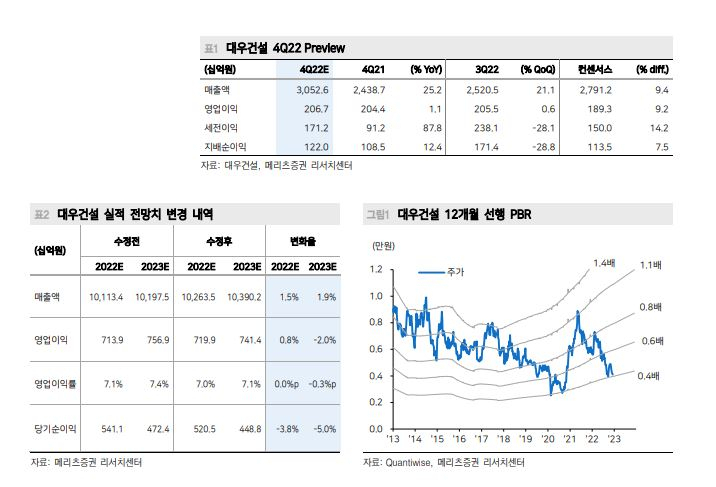

[헤럴드경제=신동윤 기자] 건설 산업 전체를 억누르고 있는 아파트 미분양 우려 등에도 불구하고 대우건설이 지난해 4분기 컨센서스를 넘어서는 영업이익을 거두며 선전했다는 분석이 나왔다.

문경원 메리츠증권 연구원은 6일 리포트를 통해 “대우건설의 2022년 4분기 연결 영업이익이 전년 동기 대비 1.1% 늘어난 2067억원으로 컨센서스(1893억원)를 소폭 넘어설 전망”이라고 말했다.

주택 부문에서 특이 사항이 없었던 가운데서도 베트남 수도 하노이시(市) THT 지구 사업에서 지난달 11월부터 입주가 본격화된 것이 이익 기여도를 크게 늘리는 요인으로 작용했다는 분석이다. 문 연구원은 베트남 관련 이익이 올해 1분기에도 지속적으로 경영 성과로 집계될 예정이라고 덧붙였다.

|

| 정원주(왼쪽) 중흥그룹 부회장이 지난 21일 베트남 호찌민 북측 빈즈엉성을 방문해 보 반 밍 성장, 응우옌 반 자잉 부성장 등 빈즈엉성 관계자들을 접견하고 있다. [연합] |

문 연구원은 지난해 대우건설의 대표 사업 부문인 원전과 가스 업황이 개선되고 있음에도 불구하고 파이프라인에 뚜렷한 개선세가 없었던 점을 아쉬운 지점으로 꼽았다. 다만 그는 “올해부터 신규 파이프라인에 대한 기대를 해도 좋다”며 “원전 부문에선 폴란드 퐁트누프 원전의 한국 컨소시엄 수주가 유력한 가운데, 2024년 착공 예정인 신한울 원전 3·4호기에 대한 수주도 기대해볼 수 있다”고 했다.

|

| [메리츠증권] |

하지만, 건설 산업 전체를 억누르고 있는 미분양에 대한 우려가 걷히기 전까지 대우건설을 포함한 주택 관련주에 대한 적극적인 매수 전략은 어렵다고 봤다.

문 연구원은 “역사적으로 가장 낮은 수준인 주가순자산비율(PER) 0.42배를 감안할 경우 추가적인 하방도 제한적”이라며 “원전, 천연가스(LNG) 시장에서 수주 경쟁력을 감안하면 중장기적인 관점에서는 여전히 긍정적인 접근이 유효하다”고 강조했다.

문 연구원은 투자의견 ‘매수’, 적정주가 5500원을 유지했다.

realbighead@heraldcorp.com

realbighead@heraldcorp.com