은행 예금금리 경쟁과 같은 맥락

저축보험 해약 전년비 26.3% ↑

시중자금 ‘고금리 갈아타기’도 ↑

과도한 조달경쟁 ‘치킨게임’ 초래

고금리 확정형 상품 판매 늘 경우

금리 하락기 부메랑 가능성 우려

금융당국이 은행 예금에 이어 보험사의 저축성상품에 대해서도 ‘금리인상 경쟁’ 자제를 당부했다.

금융감독원은 지난 18일 각 생명보험사에 보낸 유의사항을 통해 고금리 저축보험 상품에 대한 과당 경쟁 자제를 요청했다. 사실상 저축성 보험의 금리를 올리지 말라는 것이다.

금감원 관계자는 헤럴드경제와의 통화에서 “생명보험사들이 경쟁적으로 고금리 저축보험 상품을 내놓으면서 악순환이 이어질 수 있다”며 “은행 수신금리 경쟁을 자제하라는 것과 같은 맥락”이라고 말했다. 금융위는 지난 9일 김주현 금융위원장과 시중은행장 간담회에 이어 14일에도 은행권 금융시장 점검회의를 열고 ‘과도한 자금조달 경쟁’을 자제해 달라고 당부한 바 있다.

금감원이 우려하는 ‘악순환’은 머니무브(money move)다. 청약을 철회하고 금리가 높은 저축보험으로 갈아타는 상황이 이어지면서 결국 보험사간의 ‘치킨 게임’이 벌어질 수 있다는 얘기다. 저축성보험은 계약 후 15일내에 위약금 등을 내지 않고 청약해지가 가능하다. 업계 관계자는 “보험사들이 경쟁적으로 저축성 보험 금리를 올리고 있다보니 보험사의 자금운영수익률을 넘어선 상황이 되버렸다”며 “결국 출시 안하느니 못한 상품이 될 수 있다”고 말했다.

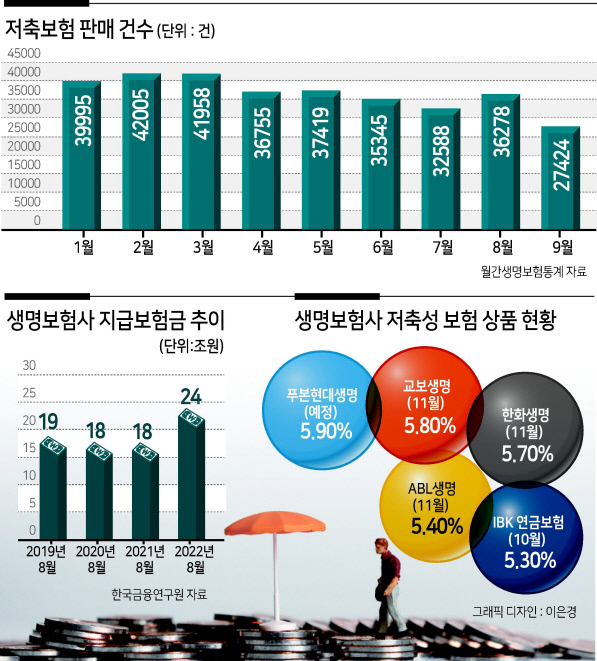

기준금리 급등으로 은행이 수신금리를 올리면서 저축보험 해약 건수는 늘고 있다. 보험을 해약하고 금리가 높은 은행 예금으로 갈아탔다는 얘기다. 한국금융연구원이 최근 내놓은 보고서 ‘국내 보험사의 최근 금융여건 평가와 과제’에 따르면 지난 8월 말 기준 국내 생명보험사 저축성보험의 지급보험금 규모는 24조원으로 지난해 같은 기간 18조원에 비해 33% 늘어났다. 저축성보험 해약금 규모도 전년 동기 대비 26.3% 증가한 14조원이다. 저축성보험 신계약선수도 크게 줄었다. 지난 3월 4만1000여건이었던 저축성 보험 계약건수는 9월 2만7424건으로 쪼그라들었다.

생명보험사들은 돈이 빠져나가는 것을 막기 위해 앞다퉈 저축성보험 금리를 올렸다. 10월 24일 IBK 연금보험이 5.3% 상품을 내놓았고 이달 2일에는 ABL 생명이 5.4%를 출시했다. 7일에는 한화생명이 5.7% 상품을, 15일에는 교보생명이 5.8% 상품을 출시했다. 이달 25일에는 푸본현대생명이 5.9% 상품을 출시할 예정이다.

업계 관계자는 “이미 저축성 보험의 금리는 4%대인 운용수익률를 넘어섰다”며 “역마진 상황이 발생할 수 있다”고 말했다. 보험사는 보험료를 운용해 수익을 내고 이를 통해 이자를 낸다. 고금리 확정형 상품을 팔 경우 금리가 하락했을 때 운용 수익률보다 지급해야 할 이자가 더 높아 질 수 있다.

금융당국이 생명보험사에 보낸 공문 내용에는 저축성 보험과 관련한 민원 증가에 대한 우려도 담겼다. 실제로 금감원에는 저축성보험의 표면이자율과 실제이자율의 차이가 있다는 민원이 접수되고 있는 것으로 알려졌다. 보험사가 내건 저축성보험의 표면 이자율은 사업비 등이 제외되지 않은 것으로 은행이 내건 이자율과 차이가 있다. 저축성보험의 이자율 5%라면, 사업비를 제외할 경우 실질 수익율은 4%대로 내려앉는다. 생명보험사는 저축성보험을 팔며 실질수익률은 따로 안내하지 않고 있다.

박병국 기자

cook@heraldcorp.com