[헤럴드경제=윤호 기자]한국투자증권은 하이브에 대해 방탄소년단(BTS) 외 라인업이 두각을 나타나기 시작했다고 4일 분석했다. 목표가는 하향했지만 "BTS 군입대 관련 불확실성이 해소된 현 시점이 매수 적기"라고 강조했다.

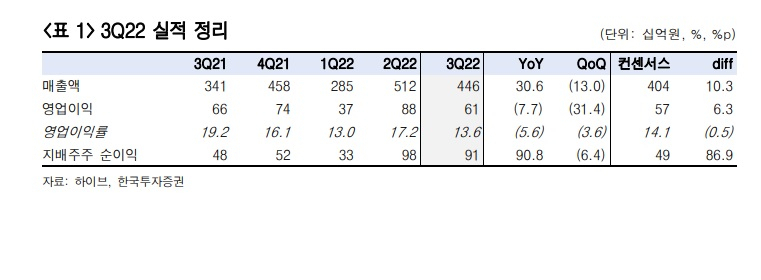

하이브는 3분기 매출액이 전년 동기 대비 31% 늘어난 4455억원, 영업이익이 8% 줄어든 606억원을 기록해 시장예상치(컨센서스)에 부합했다. 직접 매출은 세븐틴과 TXT의 고성장으로 전년대비 26% 증가했으며 간접 매출은 콘서트 MD와 BTS 영상콘텐츠, 게임 등으로 35% 증가했다.

작년 3분기에 글로벌 히트였던 BTS의 'Butter' 활동이 있었다. 높은 기저에도 올해 3분기 앨범 매출은 전년 수준을 유지했다. 박하경 한국투자증권 연구원은 "BTS 외 라인업의 가파른 성장으로 멀티 레이블 전략의 성과가 가시화되는 중"이라며 "세븐틴은 BTS 외에 유일한 더블 밀리언셀러이며 TXT, 엔하이픈 또한 밀리언셀러에 등극했다. 올해 데뷔한 두 걸그룹 역시 빠르게 성장하고 있다"고 설명했다.

이어 "BTS의 군입대 발표로 2025년까지 단체활동 부재가 확실시된 현 시점에서 늘어난 라인업과 그들의 가파른 성장은 실적 공백에 대한 우려를 완화시킬 것"이라며 "내년 앨범 판매량은 올해보다 12% 늘어난 2110만장으로 예상된다. 이 중 BTS 외 라인업의 판매량은 1610만장을 예상한다"고 했다.

박 연구원은 하이브의 목표가를 23만원으로 하향했지만, '매수 적기'라고 강조했다.

그는 "BTS 단체활동 부재는 이미 반영한 만큼 본업 가치에는 변함이 없다. 그러나 예상보다 늦어지는 위버스 유료 서비스 도입 및 신규 아티스트 입점과 플랫폼 산업의 밸류에이션 하락을 반영해 플랫폼의 가치를 기존 6조3000억원에서 4조원으로 낮춘다"고 설명했다.

다만 "BTS 군입대 관련 불확실성이 해소된 현 시점이 매수 적기라 판단한다"며 "군대 관련 리스크 해소로 주목받지 못하던 BTS 외 라인업의 성장세가 재차 부각될 것이며 내년까지 이어질 신규 그룹 데뷔로 추정치 상향 여력도 높다. BTS 역시 솔로 활동과 구작 판매, 비대면 매출로 계속해서 실적에 기여하는 만큼 그 가치는 사라지지 않는다"고 덧붙였다.

youknow@heraldcorp.com