[헤럴드경제=김우영 기자] 부진한 주가에 허덕이는 은행업종에 대해 현대차증권은 투자의견을 '중립'으로 제시했다. 최선호주는 기업은행, 관심 종목은 신한지주를 유지했다.

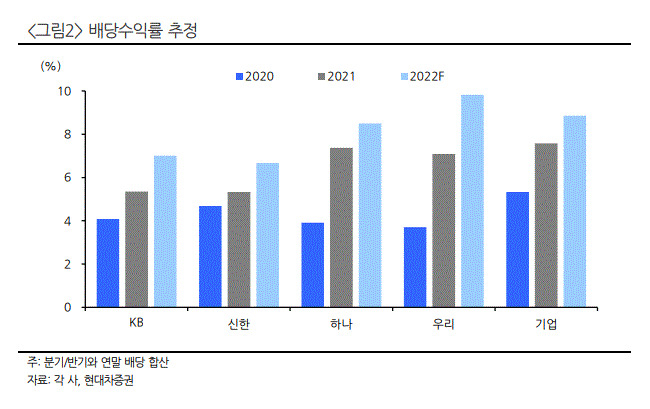

5일 이홍재 현대차증권 연구원은 "2022년 선행 예상 배당수익률은 9%로 높다는 점에서 방어적인 매력은 높지만 추세적으로 반등할 여지는 크지 않다"며 이같이 밝혔다.

그는 "최근 금융지원 조치 연장에 따른 건전성 리스크 이연과 추가 충당금 및 특별대손준비금 규모에 대한 불확실성은 상존하는 가운데 조달 비용 증가와 대출 성장률 부진 지속될 것으로 예상된다"며 "은행의 경상이익 성장은 다소 둔화될 전망이고, 금융시장 변동성 지속 등의 영향으로 비은행 및 비이자이익에 대한 기대감도 높기 어려운 상황"이라고 설명했다.

이 연구원은 "신용 비용 불확실성은 특정 은행에서만 부각될 이슈가 아니다"라며 "당분간 업종 내 실적 차별화의 핵심은 여/수신 포트폴리오 차이"라고 분석했다.

이어 "대출 성장률 측면에서 방어적이고, 코리보 금리 연동 비중이 높은 동시에 초저금리 대출 리프라이싱 효과까지 반영되는 기업은행이 가장 유리한 포트폴리오를 보유하고 있다"며 기업은행을 최선호주로 꼽은 이유를 밝혔다.

관심 종목으로 꼽은 신한지주에 대해선 "상대적으로 예대율과 조달비용 부담이 낮고, 내년 신한라이프의 IFRS17 전환 효과에 따라 비은행 실적도 방어적으로 예상된다"고 설명했다.

kwy@heraldcorp.com