게임 등 수익원 다변화 기대

[헤럴드경제=양대근 기자] 하이브가 2분기 역대 최대 실적을 경신하며 컨센서스(증권사 전망치 평균)를 상회했지만 증권가는 방탄소년단(BTS)의 잠정 활동 중단 영향 등을 감안해 목표주가를 일제히 하향했다.

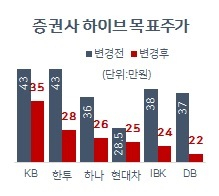

4일 금융투자업계에 따르면 지난달 이후 하이브의 목표주가를 내린 증권사는 한국투자증권(43만원→28만원)을 비롯해 KB증권(43만원→35만원, 35만원→28만원), 하나증권(36만원→26만원), 현대차증권(28만5000원→25만원), IBK투자증권(38만원→24만원), DB금융투자(37만원→22만원) 등이다.

전날 하이브는 올해 2분기 연결 기준 영업이익이 883억으로 지난해 동기보다 215.3% 증가했다고 공시했다. 매출액은 5122억원으로 지난해 동기 대비 83.8% 증가했고, 순이익은 930억으로 359.3% 늘었다. 매출액과 영업이익 모두 분기 기준으로 사상 최대치다.

이환욱 IBK투자증권 연구원은 “하이브의 연간 실적 추정치 조정은 BTS 부재를 일시 반영한 것”이라며 “다만 BTS에 대한 실적 의존도가 지속적으로 하락하고 있는 점은 긍정적 요인”이라고 분석했다.

공격적인 신사업 추진도 당장 실적에 부담을 줄 전망이다.

이선화 KB증권 연구원은 “신인 아티스트들의 파이프라인이 강화되고 신사업 추진에 박차를 가하면서 영업이익률 개선 폭이 축소될 것”이라며 “향후 3년간 연평균 영업이익 증가율 추정치를 기존 24.4%에서 14%로 하향 조정한다”고 설명했다.

플랫폼 수익 확대 등은 향후 주목할 포인트다. 지난 6월말 출시한 모바일 게임인 ‘인더섬 위드(with) BTS’는 누적 가입자 600만명, 최고 일간활성이용자(DAU) 215만명을 기록중이다. 3분기부터 관련 매출이 실적에 반영되며 콘텐츠 매출을 견인할 것으로 전망된다. 팬 플랫폼인 ‘위버스’ 역시 7월 브이라이브의 영상 라이브 기능을 통합한 위버스 2.0으로 업데이트하는 등 생태계 확장에 나서고 있다.

이화정 NH투자증권 연구원은 “하반기 세븐틴, TXT, 엔하이픈의 월드투어(60회)에 힘입어 공연과 MD(기획상품) 매출 호조가 기대된다”며 “르세라핌과 뉴진스의 추가 컴백도 예정된 만큼 앨범 매출 역시 긍정적인 흐름을 이어갈 것이고, 게임 부문의 이익 기여도 역시 기대해 볼 수 있다”고 밝혔다.

bigroot@heraldcorp.com