가격매력에 투자의견 ‘매수’ 유지

|

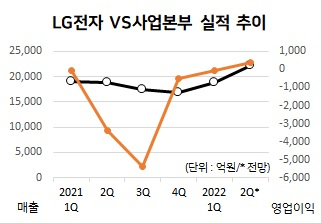

| [증권업계 제공] |

[헤럴드경제=김성미 기자] LG전자의 2분기 실적에 증권사들이 목표주가를 잇따라 내리고 있다. 물류·원재료비 급등으로 수익성 악화가 불가피하다는 진단이다. 경기침체 우려에도 가전(H&A) 부문의 경쟁력이 견조하고 전장(VS)사업도 드디어 흑자로 돌아서며 투자의견 ‘매수’는 유지되고 있다.

LG전자가 2분기 영업이익은 전날 전년 동기대비 12% 감소한 7917억원에 그쳤다. 증권사들은 올해 영업이익을 9~12% 가량 낮추며 목표주가를 내려잡았다. 다만 실적부진에도 현주가 수준이 낮아 가격 매력은 여전하다는 판단에 투자 의견 ‘매수’에는 변함이 없었다.

이종욱 삼성증권 연구원은 “TV부문이 수요 급감, 경쟁 심화로 매출과 수익성 모두 악화되기 시작했고, 물류비와 원재료비 증가 문제 등도 심각하다”며 “다만 하이엔드 가전 브랜드 판매가 매출과 영업이익에서 차별화되고 있어 인플레이션, 경기둔화가 우려되는 거시 환경 속에서도 빛을 발할 것”이라고 평가했다. 특히 “전장사업이 가동률 하락, 반도체 부족 사태를 딛고 적자 구간을 탈피한 점은 긍정적”이라고 덧붙였다.

삼성증권은 보수적 추정을 감안해도 가격 수준이 매우 낮다며 투자의견 매수, 목표주가 13만원을 제시했다.

일각에서는 소비 둔화에 대해 보수적으로 접근할 필요가 있다는 분석도 있다.

조철희 한국투자증권 연구원은 “인플레이션, 금리 인상에 따라 소비자들의 실질 구매력이 약화되고 있다”며 “지난 2020~2021년 많이 팔렸던 TV, 가전 등을 중심으로 수요가 빠르게 둔화되고 있다”고 지적했다. 이어 “H&A의 올해 매출은 상반기 호조로 기존 대비 1.7% 늘어날 전망이지만, 내년 추정 매출은 5.6% 하향한다”며 “주가순자산비율(PBR)이 0.9배로, 하방 경직성은 높으나, 주가 상승에 중요한 TV, 가전 업황 회복은 단기에 기대하기 어렵다”고 설명했다.

miii03@heraldcorp.com