대출여력 늘고 월상환액은 감소

초창기 부담 적어 선호도 높아

만기 연장되면 이자 부담은 가중

35-40년 총상환액 1억원 차이

대출 갈아탈 상품 눈여겨봐야

시중은행들이 윤석열 정부의 대출 규제 완화에 발맞춰 초장기 만기 상품을 내놓고 있다. 이미 주택담보대출은 40년, 신용대출은 10년까지 만기를 가져갈 수 있는 상품이 등장한 상태다.

총부채원리금상환비율(DSR) 규제를 받는 차주라면 만기 연장은 일단 반길 일이다. 대출 여력이 커지고, 월 상환액도 줄일 수 있기 때문이다. 그렇지만 시간이 지날수록 고려해야할 변수도 있다. 바로 이자 부담이다. 이 때문에 적시에 갈아타기 전략을 취해야만 ‘배보다 배꼽이 더 큰’ 상황을 피할 수 있다는 조언이 나온다.

▶주담대 40년, 신용대출 10년 만기 시대…대출 숨통 트인다=16일 금융권에 따르면 신한은행은 지난 13일부터 신규 신용대출의 원리금균등분할상환방식 최장 대출 기간을 5년에서 10년으로 늘렸다. KB국민은행이 지난달 29일부터 가계신용대출의 대출 기간을 10년으로 늘린 데 이어 두번째다. 다른 시중은행들도 시스템 변경을 통해 만기 연장에 동참할 계획이다.

주택담보대출 상품도 최근 들어 만기가 늘었다. 신한은행은 원금·원리금 균등분할 상환 방식에 한해 주담대의 최장만기를 35년에서 40년으로, NH농협은행은 33년에서 40년으로 늘렸다. 심지어 정부는 청년 등을 대상으로 하는 50년 만기 주택담보대출 상품 출시를 검토하고 있다.

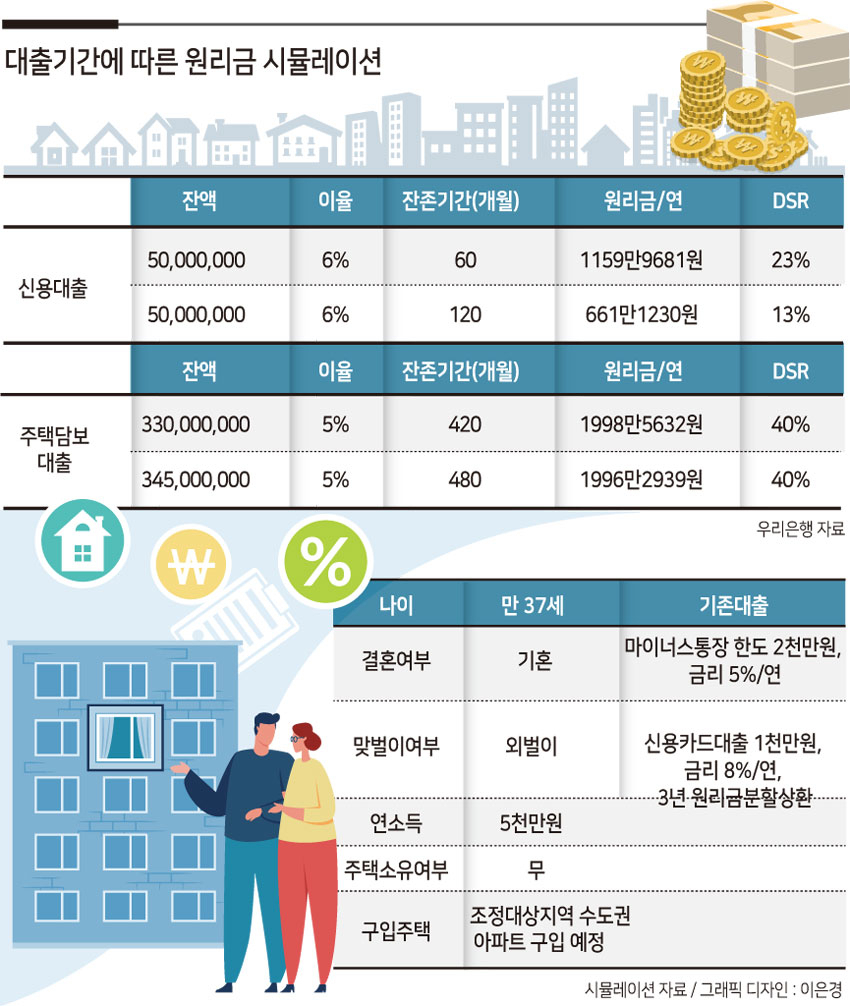

만기 연장은 연간 원리금 상환액이 감소되는 효과를 가져다준다. 이 때문에 DSR 규제를 똑같이 적용받으면서도 차주 입장에서는 대출 숨통을 틀 수 있다. 예를 들어 연소득 5000만원의 직장인 A씨가 연 5%(원리금 균등상환 기준) 주택담보대출 상품을 통해 수도권에 위치한 아파트를 구입한다고 가정해보자.

DSR 40% 적용에 따라 만기가 35년짜리 대출 가능금액은 총 3억3000만원이다. 이 때의 원리금은 월 166만5469만원, 연간 1998만5632만원을 갚아야한다. 그런데 만기 연장에 따라 동일 조건의 40년짜리 대출을 받는다고 할 경우에는 최대 대출가능금액이 달라진다. DSR 40%를 적용하면 3억4500만원으로 대출 금액이 1500만원 가량 늘어난다. 원리금은 월 166만3578만원, 연 1996만2930원으로 큰 차이가 없는데 대출 여력이 커지는 것이다. 신용대출도 마찬가지다. A씨가 연 6% 신용대출 5년짜리를 받을 경우 1년에 갚아야할 원리금은 1159만9681원이다. 전체 5년간 갚아야 할 금액은 이자와 원금을 포함해 5795만원이다. 이를 10년으로 늘릴 경우 동일한 조건에서 DSR은 23%에서 13%로 줄어들고, 연 원리금은 666만1230원으로 뚝 떨어진다.

▶만기 길어지는 만큼 이자 부담 총액은 늘어…“적정 시기에 대출 갈아타야”=하지만 이 때 고려해야할 부분은 또 있다. 만일 만기가 길어질수록 이자를 부담하는 기간이 길어지는만큼 전체 기간으로 보면 총액이 늘어나기 때문이다. 위 사례에서 보듯 주택담보대출 만기가 35년일 때에는 총 갚는 금액이 이자와 원금을 포함해 6억9930만원(1998만원*35년)이지만 40년일 때에는 7억9840만원(1996만원*40년)으로 약 1억원 차이가 난다. 10년짜리 신용대출 또한 10년 내내 갚는 금액을 고려하면 6660만원이 넘어 만기 5년짜리상품보다 약 1000만원 이상을 더 내야한다.

시간이 흐를수록 이자 부담이 커지지만, 차주들의 초장기 상품에 대한 선호는 이어질 전망이다. 통상 대출을 받는 경우 월 부담액을 최소화하기 위해 만기를 최장으로 설정하기 때문이다. 중간에 이사 등을 통해 목돈이 생겨 원금을 한번에 상환할 가능성도 염두해둔 조치다.

하지만 현실적으로 목돈이 곧바로 생기기란 쉽지 않다. 이 때문에 만기를 늘리더라도 이자 부담을 줄일 수 있는 똘똘한 방법을 찾아야한다는 것이 은행권의 설명이다. 은행권 관계자는 “만일 집을 사기 위해서 대출을 받는 경우 신용대출보다 주택담보대출을 최대한 활용해 DSR을 많이 차지하는 신용대출을 상환하는 것이 좋다”며 “신용대출은 길어봐야 만기가 10년이기 때문에 주담대로 신용대출을 대환하면 DSR을 확 낮추는 효과를 누릴 수 있다”고 말했다.

대출 만기까지 부담해야하는 이자가 많은만큼 번거롭지만 적정 시기에 대출을 갈아타는 것도 중요한 전략이 될 수 있다. 서정은 기자

lucky@heraldcorp.com