"택배 물동량 증가·친환경 종이 확대 등 호재"

|

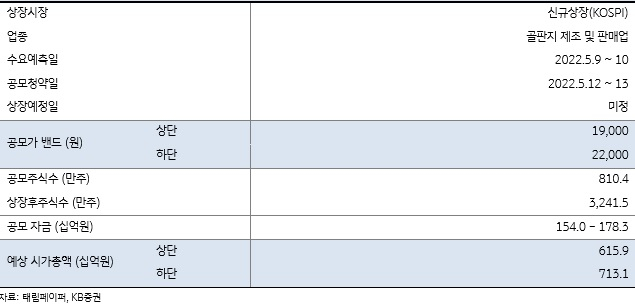

| 태림페이퍼 공모 개요[KB증권 제공] |

[헤럴드경제=김성미 기자] 골판지 원지 생산업체 태림페이퍼가 이달 말 코스피에 입성하는 가운데 원지·상자·운송의 수직계열화를 완성한 점이 회상의 강점으로 꼽혔다.

10일 KB증권은 “태림페이퍼는 종속회사를 통해 골판지 원지(태림페이퍼, 동원페이퍼), 골판지 상자(태림포장, 태림판지), 화물운송(동림로지스틱스)의 수직계열화를 완성했다”고 평가했다.

태림페이퍼는 골판지 원지 생산에 특화된 기업으로 표면지, 골심지, 이면지 등 원지를 구성하는 모든 종류의 종이를 생산·공급하고 있다.

KB증권은 “골판지원지 산업은 고지 및 펄프를 원료로 하며 시설투자에 막대한 자금이 소요되는 장치산업”이라며 “대규모 설비와 넓은 부지가 필요하고 정비 부담이 크고 전력비, 연료비 등 에너지 비용이 높다는 진입장벽으로 새로운 기업 출현 가능성이 적다”고 설명했다.

이어 “다만 자체 브랜드를 보유하기 힘든 무상표성의 특성이 있고 타사 제품과 품질적인 차별성이 적어 공급자간 시장 우위를 위한 가격 경쟁이 치열하다”며 “폐지, 펄프 등 원재료 가격 변동이 수익성에 큰 영향을 미치는 점, 가격대비 부피가 크고 수분에 취약해 내수 위주로 시장이 형성되는 점이 약점으로 꼽힌다”고 덧붙였다.

태림페이퍼는 지난해 연결기준 매출 8889억원, 영업이익은 1172억원을 기록했다. 전년 동기대비 각각 19.6%, 58.8% 증가한 수치다. 영업이익률은 13.2%였다. 택배 물동량 증가 등으로 골판지 원지 수요가 증가했으나, 공급 증가가 제한적이다 보니 가격 협상에 우위를 확보하며 실적 개선이 두드러졌다.

회사가 이번에 공모하는 주식은 총 810만4000주다. 주당 공모 희망가는 1만9000∼2만2000원, 공모 금액은 1540억∼1783억원이다. 9∼10일 기관 수요예측을 거쳐 공모가를 확정한 뒤 12∼13일 일반 청약을 받는다. 이어 오는 24일 유가증권시장에 상장할 예정이다.

KB증권은 “이커머스 시장 성장에 따른 택배 물동량 증가 및 플라스틱 포장 규제로 인한 친환경 종이 포장 확대가 호재로 작용하고 있다”며 “태림페이퍼는 전국 4개의 공장(안산 31만t, 의령 25만t, 마산 45만t, 정읍 26만t)을 토대로 전국에 원지를 신속히 공급할 수 있다”고 밝혔다.

이어 “리스크 요인은 수입고지, 펄프 원자재 가격 상승에 따른 이익훼손”이라며 “그러나 현재는 수요초과 상태로 판가전이가 가능한 상황”이라고 전했다.

miii03@heraldcorp.com