미국 연방준비제도(연준·Fed)가 금리를 올리면서 여기저기서 곡소리가 나옵니다. 그러면서 자주 언급되는 용어가 바로 '듀레이션'(duration)입니다. 영어사전을 찾아보면 '지속' 혹은 '지속기간'으로 돼 있네요. 그러다보니 듀레이션을 채권 '만기'(maturity)와 헷갈리시는 분들이 종종 있습니다. 주식이든 채권이든 금융투자에 관심이 있으시다면 완전히 잊어버리시고, 이제부터 찬찬히 살펴보겠습니다.

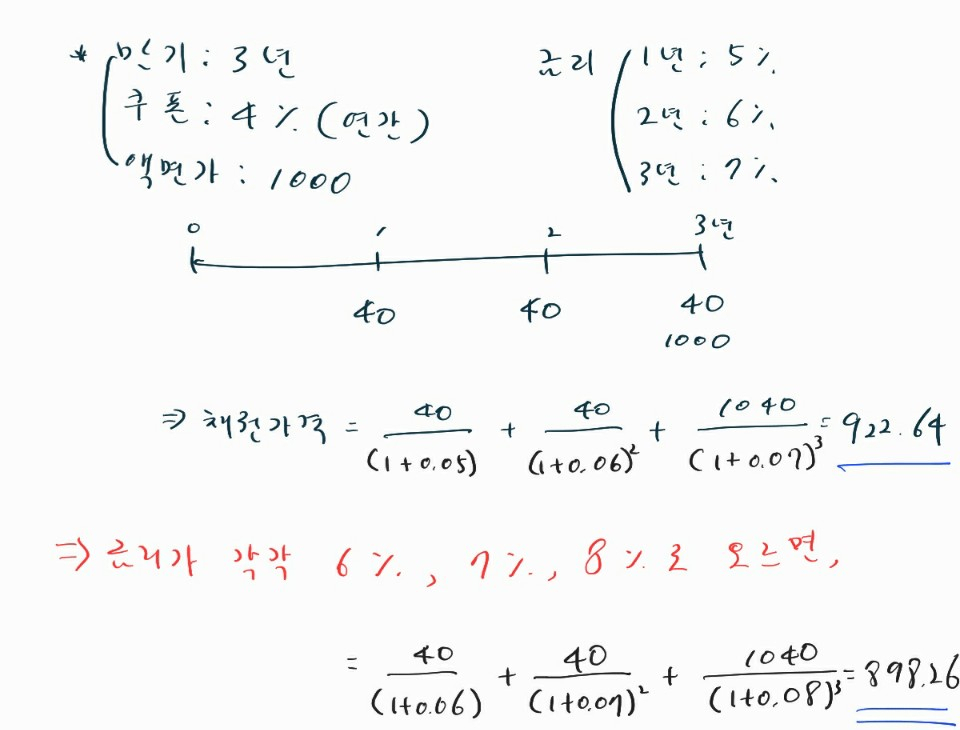

듀레이션의 개념은 프레더릭 매컬리라는 경제학자가 처음 고안한 개념입니다. 내가 지금 이 채권을 사면 몇년이 지나야 원금을 회복할 수 있는지 궁금한 겁니다. 즉 채권 보유에서 오는 현금흐름(cash flow)을 고려해 계산한 실질 만기입니다. 이를 매컬리 듀레이션이라고 합니다.

위의 예는 극단적이지만, 만기가 같더라도 실질 만기는 다를 수 있음을 보여줍니다.

중간에 이자(쿠폰)를 지급하지 않는 제로쿠폰채권(zero coupon bond)은 형식 만기(maturity)나 듀레이션이 같습니다.

그런데 채권투자자에게 궁금한 건 시간이 아니라 채권 가격입니다. 금리가 상승하면 채권가격은 하락합니다.

그럼 금리 변화에 따른 채권 가격 변화를 하나의 지표로 만들면 서로 비교하기도 좋고 금리 변화에 유연하게 대응할 수 있겠죠? 그래서 시장의 이자율이 변하면 채권 가격이 얼마나 변하는지 %로 보여주는 게 '수정 듀레이션'(Modified Duration)입니다. 금리가 1% 변할 때 채권 가격이 얼마나 변하는지 나타내줍니다. (구체적인 계산식은 굳이 모르셔도 됩니다.)

단, 금리와 채권 가격은 서로 반대로 움직이죠. 때문에 듀레이션은 '마이너스'값을 갖지만 표기할 땐 절대값으로 씁니다. 듀레이션이 크다는 건 그만큼 금리 변화에 해당 채권이 민감하다는 뜻이죠.

듀레이션은 꼭 채권에만 쓰이지 않습니다. 금리 변화에 따른 주식 가격의 민감도는 '에쿼티 듀레이션'(equity duration)이라고 합니다.

듀레이션은 금리에 따른 자산가격 민감도라는 것, 이제 정확히 숙지하셨죠? 그래서 듀레이션은 '길다/짧다'보다는 '크다/작다'로 표현하는 게 더 이해하기 편하고 더 정확합니다.

▶그렇다면 어떤 경우 듀레이션이 클까요? 즉, 어떤 채권이 금리 변화에 민감할까요?

상식적으로, 만기(maturity)가 긴 채권일수록 듀레이션이 큽니다. 다른 조건이 모두 같다면 1년 만기 채권보다 10년 만기 채권이 금리 변화에 따른 가격 변동이 더 큽니다.

이건 에쿼티 듀레이션도 마찬가지입니다. 성장주가 금리 인상으로 인해 밸류에이션이 더 크게 하락하는 이유 중 하나입니다. 성장주는 저 멀고 먼 미래의 불확실한 이익을 가지고 밸류에이션을 합니다. 그만큼 듀레이션이 크죠. 금리 상승으로 인한 밸류에이션 하락이 안정적인 이익흐름을 가진 가치주보다 높게 됩니다.

또 이표율(coupon rate)이 작을 수록(=중간에 들오는 현금흐름 적을수록) 듀레이션이 큽니다.

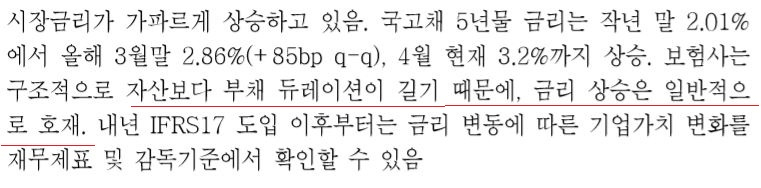

금리수준 자체가 낮은 상태라면 듀레이션도 큽니다. 금리가 살짝만 변해도 채권 가격이 크게 변한다는 뜻입니다. 똑같이 50bp 바뀌더라도 0%에서 50bp바뀌는 것과 5%에서 50bp 바뀌는 건 다를 수밖에 없죠. 최근 금리 인상이 자산가격에 미치는 영향이 큰 이유입니다.

(또 다른 이유는 금리 변화 자체가 크기 때문입니다. 단기 금리는 정책수단이기 때문에 단기채권의 금리변동성이 큽니다. 단기채는 만기가 짧으니 듀레이션도 작죠. 하지만 금리 변화가 크면 채권 가격 변동률도 커지게 됩니다. 50bp 빅스텝도 모자라 75bp자이언트스텝까지 거론되다보니 채권 가격이 요동칠 수밖에요)

▶그럼 듀레이션은 어떻게 써먹을 수 있을까요?

듀레이션이 중요한 건 재무상태표(balance sheet)의 자산(asset)과 부채(liability)를 관리할 때 요긴하게 쓰일 수 있기 때문입니다.

어떤 기업이든 부채를 발행하기 마련입니다. 부채는 이자와 원금을 반드시 상환해야 합니다. 그렇지 않으면 파산이죠. 때문에 부채 상환을 위한 자산을 마련해둬야 합니다.

그런데 금리 변화에 따라 제각각 자산과 부채의 현재가치(present value)가 변해버리면 그때마다 기업은 골치를 썩여야 합니다. 만약 이자율이 어떻게 변하든 자산과 부채의 최종가치(ending value)가 같으면 이런 고민은 없어집니다. 듀레이션을 맞춰주면 가능합니다.

이것이 자산-부채 면역화(immunization)의 한 조건입니다. (듀레이션 매칭 외에도 면역화를 위한 다른 조건들이 있지만 생략하겠습니다)

자산-부채를 하나의 포트폴리오로 생각을 해보면, 투자자산 수익률이 이자자산보다 높으면 자금을 빌려 써서 포트폴리오 수익률을 높일 수 있습니다. 은행과 보험사가 대표적입니다. 재미나게도 둘의 자산-부채 듀레이션은 구조가 다릅니다.

아래는 우리은행의 자산-부채 듀레이션에 대한 대신증권의 보고서 일부입니다.

|

| 대신증권 5월 2일 보고서 |

아래는 보험사의 자산-부채 듀레이션에 대한 NH투자증권의 보고서 일부입니다.

|

| NH투자증권 4월 14일 보고서 |

자산의 듀레이션이 부채 듀레이션보다 크면 금리가 오를 경우 이자비용이 늘어나는 속도가 자산수익 증가속도보다 빠릅니다. 똑같은 금리 상승에 은행보다 보험사가 더 웃는 이유입니다. (물론 듀레이션만으로 금리상승으로 인한 주가 영향을 단정지을 수 없습니다.)

김우영 기자/CFA

#헤럴드경제에서 증권기사를 쓰고 있습니다. CFA 자격증을 취득한 뒤 CFA한국협회 금융지성위원회에서 활동하고 있습니다. 정보를 알기 쉽게 전달해야 하는 기자로서 사명감에 CFA의 전문성을 더해 독자 여러분께 동화처럼 재미있게 금융투자 뉴스를 설명드리도록 하겠습니다.

kwy@heraldcorp.com