매크로 이슈로 실적 둔화 전망

|

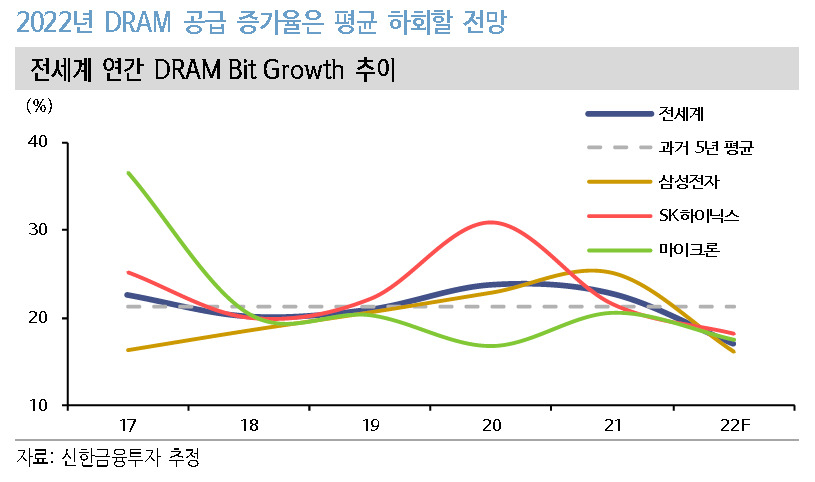

| [제공=신한금융투자] |

[헤럴드경제=김현경 기자] 거시 환경에 의한 반도체 수요 불확실성으로 실적 성장 둔화가 예상되면서 삼성전자의 목표주가가 잇따라 하향 조정됐다.

신한금융투자는 29일 삼성전자의 목표주가를 기존 9만7000원에서 8만7000원으로 낮췄다. KB증권은 9만원에서 8만5000원으로, 하이투자증권은 8만9000원에서 8만2000원으로, 다올투자증권은 10만5000원에서 8만8000원으로 목표주가를 하향했다.

증권가에선 러시아-우크라이나 전쟁, 중국 봉쇄 등 매크로 이슈로 반도체 수요가 둔화돼 삼성전자의 실적이 기존 예상보다 낮아질 것으로 보고 있다.

신한금융투자는 2022년 매출액을 324조4000억원(전년 동기 대비 16.0%), 영업이익을 62조1000억원(20.2%)로 전망했다.

최도연 신한금융투자 연구원은 "2022년 전세계 디램 비트 그로스(DRAM Bit Growth)는 17.1%로 과거 5년 평균(22.0%)을 크게 하회할 전망이다. 공급 제약 심화는 2023년 공급 Bit Growth 둔화에도 영향을 미칠 전망"이라며 "매크로 이슈에 의한 수요 둔화로 실적 증가 속도가 예상보다 느릴 것을 반영해 목표주가를 하향한다"고 말했다.

KB증권은 매크로 불확실성 영향으로 실적 추정치를 하향함에 따라 향후 3년간 평균 자기자본이익률(ROE)이 13.3%에서 12.3%로 변화한 것을 반영해 목표주가를 하향했다고 설명했다.

2022년 실적은 매출액 313조8000억원(+12.2%), 영업이익 59조4000억원(+15.1%)으로 추정했다.

김동원 KB증권 연구원은 "상반기 지속되고 있는 매크로 불확실성이 하반기 메모리 반도체 수요 개선의 가시성을 약화시키고 있는 것으로 판단된다"며 "특히 최근 실적 개선에도 불구하고 삼성전자를 비롯한 글로벌 메모리 업체들의 주가 약세는 하반기 수요 불확실성에 따른 향후 메모리 가격 반등에 대한 의구심 때문으로 보인다"고 진단했다.

pink@heraldcorp.com