증권사 목표가 7.7~12만 ‘극과극’

비메모리 파운드리 경쟁력 의구심

‘GOS논란’ 갤럭시 신뢰에 큰 상처

[헤럴드경제=김현경 기자] 국내 증시 대장주 삼성전자가 ‘6만전자’에 갇힌 채 고전하고 있다. 시장의 기대를 넘어서는 1분기 실적을 발표했음에도 주가가 좀처럼 상승 탄력을 받지 못하면서 향후 전망은 여전히 안갯속이다.

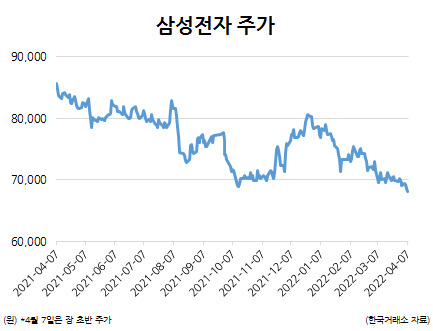

7일 한국거래소에 따르면 삼성전자는 1분기 잠정실적을 공시한 이날 장 초반 전거래일보다 0.58% 떨어진 6만8100원까지 내려가며 지난해 10월 13일 이후 약 6개월 만에 52주 신저가를 기록했다. 삼성전자의 주가는 연초 이후 13.0%, 1년 전 대비 20.4%나 하락했다.

삼성전자의 1분기 실적은 시장의 추정치를 상회했다. 매출액은 77조원으로 컨센서스(75조2565억원)보다 1조7435억원(2.3%) 높았고, 영업이익은 14조1000억원으로 컨센서스(13조1106억원)를 9894억원(7.5%) 웃돌았다.

하지만 시장은 여전히 냉랭한 반응을 보였다. 러시아와 우크라이나 간 전쟁이 공급망 부담을 가중하는 등 반도체 업종을 둘러싼 대내외적 환경이 녹록지 않은 상황이고, 삼성전자의 경쟁력과 주가에 대한 의구심도 사그라들지 않고 있다.

삼성전자에 대한 증권가의 평가도 극과 극이다. 금융정보업체 에프앤가이드에 따르면 삼성전자의 목표주가는 최소 7만7000원에서 최대 12만원까지 큰 차이를 보인다.

김장열 상상인증권 리서치센터장은 “삼성전자는 지정학적 리스크로 주식시장이 할인되는 비우호적인 외부 환경과 게임 최적화 서비스(GOS) 논란, 비메모리 파운드리 경쟁력 의문 대두 등 스스로 잘 못한 이슈로 주가가 약세”라고 진단했다. 거시 환경이 개선된다고 해도 그동안의 상대적 약세를 만회하면서 더 크게 아웃퍼폼할지는 장담할 수 없다는 평가다. 김 센터장은 “악재가 많이 반영된 듯하나 주가 상대 매력도는 약하다”고 말했다.

이승우 유진투자증권 연구원은 “삼성전자 주가는 지난해 코스피 대비 7% 언더퍼폼한 데 이어, 올해도 코스피 대비 부진한 모습이다. 단순히 체계적 위험에 따른 영향만이 아닐 수도 있다는 생각이 들 정도”라며 “파운드리의 실적 개선은 4나노 수율 부진으로 또 다시 다음을 기약하게 됐고, GOS 논란은 갤럭시와 삼성이라는 이름의 신뢰성에 큰 상처를 남겼다. 인텔의 대규모 투자 계획도 불안한 변수”라고 지적했다.

목표주가와 실제주가 간의 괴리율은 지난해 말 24%에서 현재 45%까지 확대된 상태다.

다만 삼성전자의 주가가 이미 우려를 충분히 반영한 상태고, 향후 러시아-우크라이나 이슈가 해소되면 반등이 가능할 것이란 긍정적인 시각도 있다.

최도연 신한금융투자 연구원은 “반도체 시장의 상승 사이클 방향성은 유효하다”며 “삼성전자 주가는 하방 경직성을 갖고 있다. 매크로 이슈 해소 구간에서 주가가 탄력적으로 반등할 전망”이라고 내다봤다.

pink@heraldcorp.com