2%대 후반 금리, 5000만원까지 예금자보호

시장 확대 전망 속 저축은행업계에게 ‘계륵’

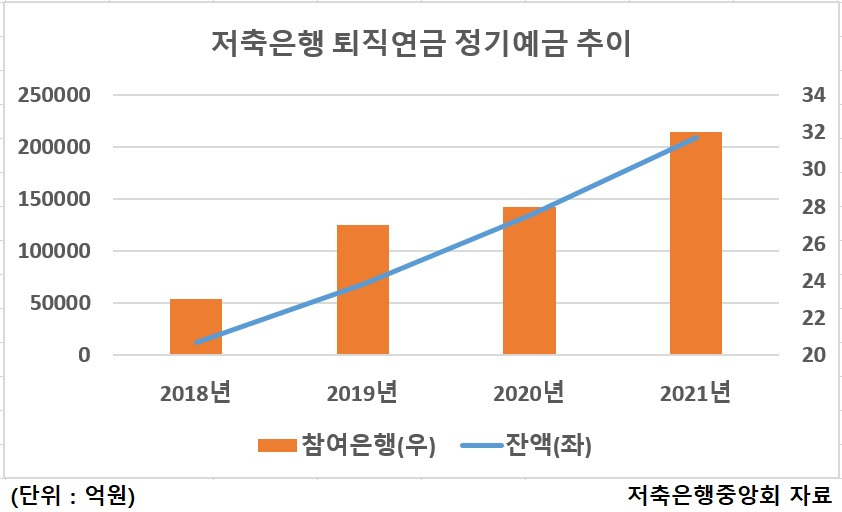

[헤럴드경제=이태형 기자]저축은행 퇴직연금 잔액이 지난해 20조원을 돌파했다. 2018년 퇴직연금 시장에 저축은행 진출이 허용된지 3년만에 20배 가까이 늘어난 셈이다.

시중은행 예금보다 금리가 높고 5000만원까지 예금자 보호가 가능하다는 점이 퇴직연금 가입자들에게 원리금보장상품으로 각광을 받으면서 시중 유동자금을 끌어모으고 있는 것으로 풀이된다.

13일 저축은행중앙회에 따르면 저축은행 32개사의 퇴직연금 예·적금 상품 수신잔액은 지난해 4분기 기준 20조9000억원으로 집계됐다.

관련 잔액은 2018년 1조2558억원(23개사), 2019년 6조7848억원(27개사), 지난해 13조4692억원(28개사)로 매년 증가하고 있다.

이처럼 퇴직연금 포트폴리오 구성에 있어 저축은행 예적금에 대한 인기가 높은 것은 단연 시중은행보다 높은 금리 때문이다.

금융감독원 통합연금포털에 따르면 이날 확정급여(DB)형 기준 애큐온저축은행의 3년 만기 정기예금은 연 3.00%로 가장 높았고, 드림저축은행의 3년 만기 정기예금이 연 2.90% 등 상위 10개 상품이 모두 연 2.80% 이상의 약정금리를 제공하고 있다.

또 개인이 직접 운용할 수 있는 확정기여(DC)형, 개인형 퇴직연금(IRP)는 예금자보호법을 통해 은행 예금과 같이 예금자보호 한도인 5000만원까지 보장받을 수 있어 자금 여유가 있는 이들은 복수의 저축은행에 쪼개기 가입으로 자산 규모를 키울 수 있다.

앞서 금융당국은 2018년 9월 DC형 퇴직연금과 IRP 운용 대상에 저축은행 예·적금도 포함할 수 있도록 감독규정을 개정했다.

당시 SBI 등 대형 저축은행은 시중은행보다 높은 금리를 적용하는 예금 상품을 갖고 있어 증권사, 보험사들로부터 러브콜이 쇄도했고, 연 2%대 금리를 받을 수 있는 상품을 속속 내놓았다.

저축은행업계 관계자는 “최근 성장세를 보면 저축은행이 퇴직연금 시장에서 분명히 매력이 있다”면서도 “증권사 퇴직연금에 끼워팔기식 패키지 상품의 일부로 내놓고 있어서 독자적인 운용이 안 된다는 점에서 관련 상품 개발에 적극적이지는 않다”고 말했다.

또 올해까지 이어지고 있는 대출총량규제로 개별 저축은행이 대출할 수 있는 규모가 제한을 받는 상황에서 수신액이 늘면 이자부담만 커질 수 있다는 점도 저축은행업계로선 수신액 증가가 즐겁지만은 않은 이유이다.

thlee@heraldcorp.com