규제 일변도 정책에

실수요자 피해 우려

|

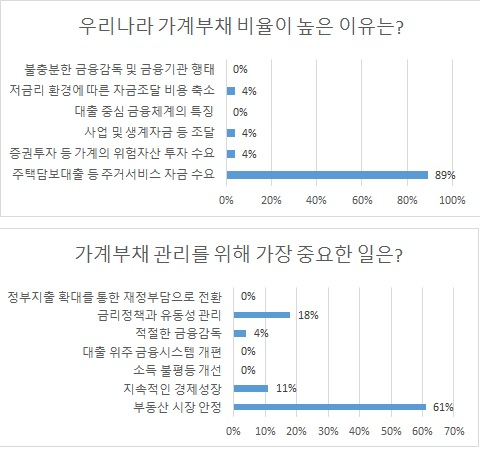

| [출처=한국경제학회가 지난달 경제학자 28명을 대상으로 실시한 설문조사 갈무리] |

[헤럴드경제=김성훈·정경수 기자] 정부의 규제 중심 가계부채 관리 정책에 대해 전문가들은 부동산 안정 정책과 병행되어야 한다고 조언했다. 총량 관리 목표만 고집하면 생계에 대출이 필요한 실수요자 피해가 발생할 수 있다는 지적이다.

정중호 하나금융경영연구소장은 “가계부채는 제어하지 않으면 감당하기 힘들기 때문에 정부 정책의 방향은 맞다고 본다”라며 “다만 잘못하면 심각한 부작용이 나타날 수 있기 때문에 일관된 신호를 주되 실제 적용이나 속도는 유연하게 해야 한다”고 말했다.

김대종 세종대 경영학부 교수는 “우리나라는 한때 집값의 120%까지 대출해줬던 일본과 달리 주택담보인정비율(LTV)을 40%, 50%로 관리하고 있기 때문에 주택담보대출이 부실이 될 가능성은 낮다”라며 “총량 규제를 그만두고 금융기관 자율에 맡겨야 한다"고 주장했다.

김태기 단국대 경제학과 명예교수는 “가계부채는 금융만의 문제가 아니고, 부동산, 통화, 재정 등 다른 정책적 수단을 함께 사용해 관리해야 한다”라며 “(가계부채 총량 규제 강화는) 고승범 금융위원장이 취임한 지 얼마 안 돼 과욕을 부린 것 같다”고 평가했다.

서지용 상명대 경영학부 교수는 이번 10·26 가계부채 대책에 대해서도 “카드론은 가계생활자금인데 규제해 실수요자를 보호하겠다는 취지와 안맞고, 전세대출을 관리하면서도 실수요자를 보호하는 묘수를 못찾았다”고 지적했다.

석병훈 이화여대 경제학과 교수는 “주거 대출, 소상공인 대출 등 실수요가 있기 때문에 제2금융권, 사금융 등으로 풍선효과 나타나 서민 부담과 눈에 보이지 않는 리스크가 더 커질 것”이라고 말했다.

전문가들은 연간 아파트값·전셋값 상승률이 10% 웃도는 상황에서 가계부채 증가율을 5%(내년 목표)로 맞춘다는 것은 어불성설이라는 지적이다.

얼마 전 한국경제학회가 소속 경제학자 28명을 대상으로 실시한 설문조사에서도 한국 가계부채 비율이 높은 가장 큰 이유는 ‘주거서비스 자금 수요’라는 응답이 89%로 가장 많았다. 또 가계부채 관리를 위해 가장 중요한 것은 ‘부동산 시장 안정’이라는 응답도 61%로 가장 많았다.

이인호 서울대 경제학부 교수는 “우리나라 가계부채는 부동산 시장과 분리해 생각할 수 없다”라며 “중장기적 관점에서 일반 국민들이 생애 전반에 걸쳐 주택을 구입해 자산을 축적하고 노후에 그 자산으로부터 생활자금을 마련하는 구조를 고려해야 한다”고 지적했다.

paq@heraldcorp.comkwater@heraldcorp.com