연체율 아직 평균 밑돌아

지난해에는 속도를 조절하던 KB국민은행의 개인사업자(소호)대출이 올들어 다시 확대되고 있다. 코로나19 금융지원과 금융당국의 소호대출 확대 요청 등에 적극 동참한 결과라는 관측이다. 일각에서 선제적인 리스크 관리가 필요하다는 목소리가 나온다.

6일 은행권에 따르면 작년 한해 동안 5.4% 증가했던 국민은행의 소호대출이 올해 상반기에만 증가율이 6.5%를 기록했다. 올해 1월부터 6월까지 소호대출 증가율만 놓고 보면 하나은행(3.8%)과 우리은행(4.9%)보다 증가 속도가 빠르다. 신한은행의 경우 같은 기간 9.2% 증가했다.

지난 2월 말부터 본격적으로 확산된 코로나19 여파로 은행들이 자금난에 시달리는 개인사업자를 대상으로 금융지원을 적극 나선 영향이 크다. 최근 금융당국은 예대율을 조정하며 추가적인 소호대출 확대를 요구하고 있다.

국민은행 입장에서는 지난해부터 속도조절을 해온 소호대출이 가파르게 증가하는 상황이 부담이다. 경쟁 은행에 비해 소호대출 잔액이 압도적으로 크고 전체 여신에서 차지하는 비중도 높다.

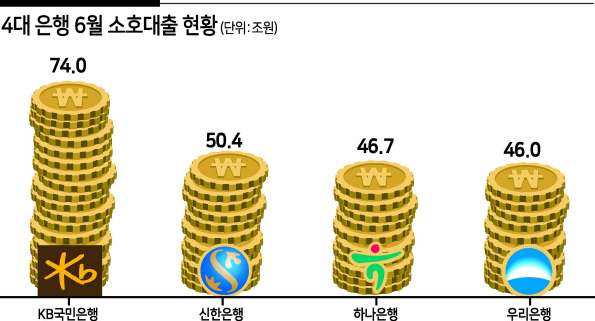

국민은행의 6월 말 소호대출 잔액은 73조9646억원으로 국내 은행권에서 가장 큰 규모다. 두 번째로 소호대출 잔액 규모가 큰 신한은행(50조4293억원)보다 23조5353억원 많다. 이어 하나은행이 46조6664억원, 우리은행이 45조9545억원이다.

전체 여신 가운데 소호대출이 차지하는 비중도 국민은행이 25.8%로 4대 은행 가운데 가장 높다. 신한은행의 소호대출 비중은 20.8%이고, 하나은행 20.7%, 우리은행 20.1%를 나타내고 있다.

은행권 관계자는 “소호대출의 경우 기업대출에 비해 부실률이 낮고 부동산 대출보다 마진이 높기 때문에 은행들이 경쟁이 심한 시장”이라며 “국민은행이 압도적인 영업망을 기반으로 소호대출 영업을 공격적으로 펼쳤던 것은 사실”이라고 말했다.

특히 지난 2014년 윤종규 KB금융 회장이 취임하고 국민은행장을 겸임하며 소호대출에 본격적인 드라이브를 걸었다는 관측이다. 국민은행의 소호대출은 2015년부터 2017년까지 3년간 매년 두자릿수의 고속성장을 이어왔다.

하지만 국제 신용평가사인 피치는 지난 4월 자영업자의 대출이 차지하는 비중이 다른 은행보다 높다는 이유 등을 들어 국민은행의 장기발행자등급(IDR) 전망을 ‘안정적’에서 ‘부정적’으로 하향조정했다.

한 시중은행 고위 관계자는 “국민은행의 소상공인 대출 규모 자체가 (타행에 비해)너무 많다” 고 말했다.

국민은행도 자체적으로 소호대출 리스크 관리에 신경을 곤두세우는 분위기다. 5월 말 기준으로 국민은행의 소호대출 연체율은 0.21%로 0.3% 중방대의 은행권 평균을 크게 하회하고 있다.

국민은행 관계자는 “올해 들어 코로나 19로 촉발된 산업별 리스크 요인과 패러다임 변화 등을 반해 산업등급평가(IR)의 적시성과 정합성을 제고하고 있다”며 “일정등급 이하의 경우 영업점 전결 금액을 축소하고 있다”고 말했다. 이승환 기자