예금자보호 취지에도 어긋나

이자 덕분에 작년 순익 24%↑

최종구 “합리적 설명을 내놔야”

[헤럴드경제=도현정 기자]“예대금리차 8%가 말이 되느냐”

‘고무줄식 가산금리’를 바탕으로 실적잔치를 이어간 금융권에 대해 대대적인 예대금리차 점검이 예고됐다. 첫 타자는 8%대를 넘어 9%에 육박한 예대마진을 바탕으로 지난해 사상 최대의 수익을 올린 저축은행이다.

금융당국 고위 관계자는 15일 “저축은행의 예대금리차는 8%대가 넘는다”며 “다른 것은 몰라도 이런 수준은 바로잡을 필요가 있지 않나 싶다”고 지적했다.

이는 전날 최종구 금융위원장의 ‘작심 비판’과도 맥을 같이 한다. 최 위원장은 은행들의 가산금리 체계에 대해 “산출 체계가 왜 이렇게 됐는지 합리적 설명이 가능해야 한다”며 포문을 열었다. 그는 동일한 신용등급 차입자에게 적용되는 대출금리가 한 달 사이에도 0.2~0.4%포인트씩 차이가 나는 상황을 지적하며 금리 산출 과정에 대한 은행권 자율 점검을 요구했다.

금감원은 이 같은 기조를 이어받아 저축은행의 과도한 예대마진부터 들여다 볼 전망이다.

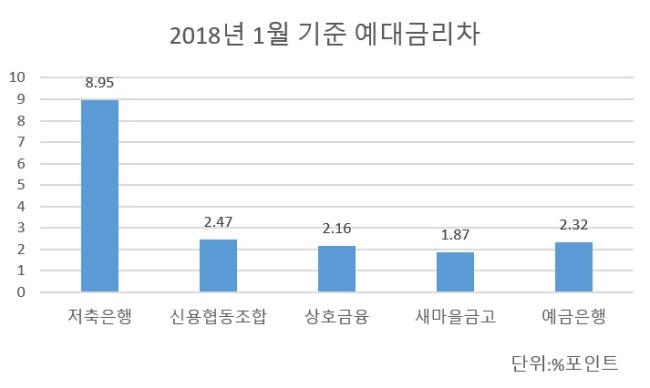

한국은행 경제통계에 따르면 지난 1월 기준으로 저축은행의 평균 대출금리는 11.42%이고, 예금금리는 2.47%다. 예대금리차는 8.95%포인트에 달한다. 이는 예금을 받는 다른 금융사와 비교해도 찾아보기 힘든 수준이다. 지난 1월 기준 신용협동조합의 예대금리차는 2.47%포인트, 상호금융은 2.16%포인트, 새마을금고는 1.87%포인트였다. 예금은행의 예대금리차도 2.32%포인트였다.

지난 1월 저축은행의 대출금리는 지난해 12월 기준 10.50%에서 11.42%로 0.92%포인트나 올랐다. 반면 예금금리는 2.50%에서 2.47%로 0.03%포인트 하락했다. 같은 기간 신협(0.02%포인트)이나 상호금융(0.02%포인트), 예금은행(0.07%포인트) 등과 비교해도 저축은행의 대출금리 상승 폭은 이례적이다. 같은 기간 예금금리가 내려간 곳도 저축은행 뿐이다.

금감원 측은 국내 금융사들이 예금 예치 인가를 받고 예금보험공사에서 5000만원까지 예금자 보호를 받는 등, 누리고 있는 권한의 책임을 생각해야 한다는 입장이다. 특권을 쥐고도 금융 서비스 사각지대를 없애려는 노력 대신 손쉬운 ‘전당포식 영업’으로 폭리를 취하는 것이 부당하다는 지적이다.

저축은행은 8%대 예대마진을 바탕으로 지난해 1조674억원의 순이익을 냈다. 이는 전년보다 2068억원(24.0%) 늘어난 규모다.

저축은행의 사상 최대 실적은 이자이익이 ‘다 했다’고 봐도 무방하다. 이자이익이 6169억원 늘어난 와중에 비이자이익은 오히려 1237억원 줄었다.

지난해는 국내은행들의 당기순이익도 총 11조2000억원으로, 지난해보다 8조7000억원이 증가하는 등의 호실적이 나온 해였다. 그러나 국내 예금은행들의 예대마진은 2.03%포인트 수준이었다. 다른 금융사들의 이자수익 구조를 감안해도 저축은행의 예대마진은 비판을 피하기 어려운 상황이다.

kate01@heraldcorp.com