신용대출, 1월에만 1조이상 늘어

4대은행 이자이익 2조여원 증가

주담대 우회대출 수요 더 늘듯

지난해 은행에서 부쩍 늘어난 대출은 개인 신용대출과 소호대출이었다. 주택담보대출(주담대)의 증가세는 한 풀 꺾였다. 주담대 잡기에 주력했던 정부 정책이 효과를 거둔듯 하지만 실상은 그렇지 않다. 신용대출ㆍ소호대출도 결국 주담대의 ‘우회대출’로 보는 분석이 강하다. 결국 이자율 높은 우회대출이 증가한 덕분에 은행만 웃었다.

4대 시중은행(KB국민ㆍ신한ㆍKEB하나ㆍ우리)의 이자이익은 2016년 23조2695억원에서 지난해 25조8831억원으로 늘었다. 금리인상 덕분에 순이자마진(NIM)이 좋아진 점도 이자이익 상승에 영향을 줬지만 신용대출과 소호대출 등의 증가세도 크게 작용했다.

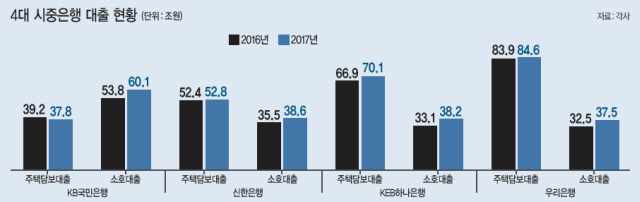

소호대출은 지난해 은행마다 가장 증가세가 높았던 대출이다. KB국민은행의 작년 소호대출 잔액은 60조1000억원이다. 전년에 비해 11.7% 늘었다. 신한은행도 지난해 말 기준으로 38조6100억원 상당인 소호대출의 증가세(3.3%)가 가장 높다. 우리은행(15.6%)과 KEB하나은행(15.6%) 경우도 소호대출이 가장 눈에 띄는 성장세를 보였다.

가계 분야에서는 신용대출의 증가세가 두드러졌다. KB국민은행은 주택담보대출 규모가 3.6% 줄어드는 사이 신용대출이 포함된 일반자금 대출은 4.6% 늘었다. 신한은행도 주담대 증가율이 1.1%에 그쳤지만 신용대출 등 일반자금 대출은 4.6%나 증가했다.

우리은행도 신용대출(17.9%) 증가세가 주담대(0.8%) 보다 큰 폭이었다. 신용대출은 지난 1월 한 달 동안에만 시중은행에서 1조1000억원이 많아질 정도로 증가세가 가파르다.

소호대출과 신용대출의 증가세는 사실상 ‘주담대 우회로’로 해석된다. 지난해부터 정부가 주담대 억제책을 잇달아 내놓으면서 대출이 어려워진 수요자들이 신용대출이나 소호대출로 선회했다는 것이다.

올 봄 이사를 준비중인 이모(34)씨는 주담대로는 부족한 잔금을 신용대출로 해결할 심산이다. 이씨는 “주담대로는 3000만원 정도 부족해 2000만원은 회사에서 해주는 대출을 받고, 1000만원은 신용대출을 받을 생각”이라며 “신용대출 이자가 주담대보다 높아 부담스럽긴 하지만 인터넷 대출로 그나마 낮은 금리를 찾았다”고 전했다.

신용대출과 소호대출은 주담대보다 금리가 높다. 한국은행의 가중평균금리 통계에 따르면 신용대출 금리는 지난해 4분기 기준 4.38%다. 주담대 평균 금리 3.38%보다 1%포인트 높았다. 소호대출도 3.86%로, 주담대 평균 금리보다 0.48%포인트 높다. 기업대출 평균 금리(3.64%)보다도 0.22%포인트 높다.

주담대 수요를 이자가 더 높은 우회대출로 소화하면서 은행들은 실적 고공행진을 이어갔다. 올해는 LTV(주택담보대출비율)와 신(新)DTI(총부채상환비율) 등 주담대 규제가 강화돼 우회대출로 부족한 주담대를 채우려는 수요는 더 많아질 전망이다.

도현정 기자/kate01@heraldcorp.com