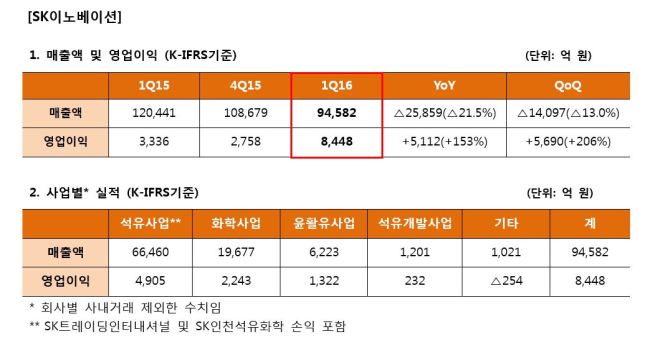

업계 ‘맏형’인 SK이노베이션은 올해 1분기 연결기준 영업이익이 8448억원으로 전년동기대비 153.2% 증가했다고 22일 공시했다.

SK이노베이션은 “양호한 정제마진, 주요 화학제품 스프레드 강세, 윤활기유 마진 상승 등으로 각 사업이 고른 호조를 보여 실적이 개선됐다”고 밝혔다.

부문별 영업이익을 보면 석유사업 4905억원, 화학사업 2243억원, 윤활유사업 1322억원, 석유개발사업 232억원 순이다.

화학사업은 에틸렌, 파라자일렌 등 주요 제품의 스프레드 강세로 2243억원의 영업이익을 기록했다. 2분기에도 역내 에틸렌 설비 정기보수와 중국 파라자일렌 설비 가동 중단 등으로 화학제품 스프레드 강세가 지속될 것으로 전망된다고 SK이노베이션은 내다봤다.

윤활유사업은 유가 하락에 따른 원가 개선으로 윤활기유 스프레드가 상승해 2011년 3분기 이후 최고인 1322억원의 영업이익을 시현했다. SK이노베이션은 윤활유 시장이 2분기에도 윤활유 성수기 도래 등으로 안정적인 시황을 보일 것으로 기대했다.

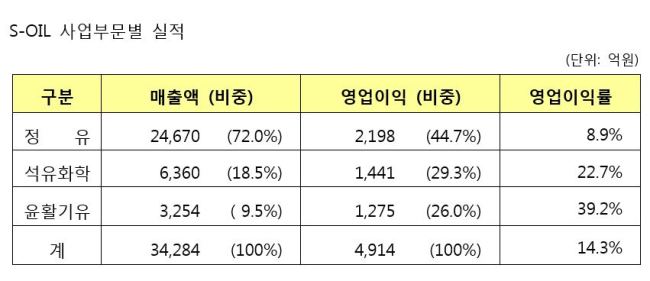

지난 21일 실적을 발표한 에쓰오일도 영업이익 4914억원 가운데 비정유부문의 비중이 55.3%에 이른다. 석유화학부문이 29.3%, 윤활기유부문이 26%로 고른 실적을 냈다.

비정유부문의 매출액 비중이 28%에 불과한 점을 감안하면 영업이익률이 그만큼 높다는 뜻으로, 석유화학부문과 윤활기유부문의 영업이익률은 각각 22.7%, 39.2%로 정유부문의 8.9%를 압도했다.

정유사의 석유화학 부문은 아로마틱(벤젠, 톨루엔, 자일렌)과 PX제품이 주를 이룬다. 최근 저유가에 힘입어 PX스프레드(PX가격-나프타 가격)가 톤(t)당 400달러 이상을 기록하는 등 수익성이 개선되면서 실적 개선폭이 커졌다.

PX는 원유에서 나온 원료인 나프타를 정제해 만든 석유화학제품으로 페트병과 섬유 원료 중 하나인 폴리에스테르를 만드는데 주로 사용된다. 과거 수요가 급증하자 너도나도 투자에 나서 공급과잉이 빚어지면서 2014년 들어 t당 200달러대까지 추락했으나, 최근 다시 호황을 맞이한 것이다.

정유사의 연간 PX생산능력은 SK이노베이션 계열이 약 300만t으로 가장 높고, 에쓰오일 180만t, GS칼텍스 135만t, 현대오일뱅크(현대코스모) 118만t 등이다.

이지연 IBK투자증권 연구원은 “정유사의 화학부문의 영업이익률이 2014년 5%대로 급감했으나, 올해 11%까지 상승할 전망”이라며 “저유가에 따른 휘발유 수요 호조로 아로마틱 제품의 스프레드 호조도 지속될 것”이라고 분석했다.

아직 실적을 공개하지않은 GS칼텍스와 현대오일뱅크 실적에 대한 기대감도 커졌다. 업계와 증권가에 따르면 올해 1분기 GS칼텍스는 영업이익 4500~5000억원, 현대오일뱅크는 영업이익 2000억원 가량을 기록할 것으로 예상된다. 이에 따라 정유4사 합산 영업이익은 2조원에 달할 전망이다.

업계 관계자는 “그간 막대한 투자 비용 대비 재미를 못 봤던 정유사들의 화학부문이 올해 수익성이 크게 개선될 것”이라며 “정유사업 외에 고부가가치 제품 생산을 늘리는 것은 정유사의 필수 생존전략으로 앞으로 더욱 중요성이 커질 것”이라고 말했다.

oh@heraldcorp.com