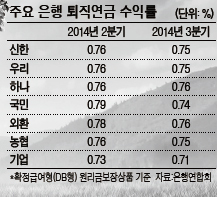

은행 3분기 평균 0.71~0.79%

금리인하탓 4분기 더 저조할듯

운영방식 변경땐 공격적 투자가능

수익률 제고 차원 투자한도 확대

한때 고수익을 자랑하며 직장인의 노후 수단으로 각광받았던 퇴직연금 수익률이 바닥을 기고 있다. 저금리 여파의 직격탄을 맞은 것이다.

13일 금융권에 따르면 은행권 확정급여형(DB) 원리금보장상품 기준 퇴직연금 수익률은 지난해 1분기 0.98%에서 올 2분기 0.76%로 하락했다. 3분기에는 은행별로 0.71~0.79% 분포를 보이고 있다.

퇴직연금 적립규모 1위인 신한은행의 수익률은 2분기 0.76%에서 3분기 0.75%로 소폭 떨어졌다. 우리은행도 마찬가지다. KB국민은행의 수익률은 같은 기간 0.79%에서 0.74%로 떨어져 하락 폭이 가장 컸다. 하나은행은 2분기와 3분기가 0.76%로 같다. 외환은행은 0.78%에서 0.76%로, NH농협은행 0.76%에서 0.75%, IBK기업은행 0.73%에서 0.71%로 각각 하락했다.

이로 미뤄 은행권 역대 최저 수익률을 보인 2분기(0.76%) 기록을 3분기에 갈아치울 전망이다. 이렇게 되면 7분기 연속 0%대 수익률을 나타내게 된다. 물가상승률까지 감안하면 실질 수익률은 더 낮아진다.

이런 가운데 한국은행이 8월에 이어 10월에도 기준금리를 내린 만큼 4분기 수익률은 3분기보다 더 저조할 것으로 예상된다.

이런 가운데 한국은행이 8월에 이어 10월에도 기준금리를 내린 만큼 4분기 수익률은 3분기보다 더 저조할 것으로 예상된다.시중은행 관계자는 “대부분 근로자들이 가입한 DB형은 정기예금 등 시중금리와 연동되는 안전자산 위주로 운용한다. 저금리 영향을 받을 수밖에 없다”면서 “특히 퇴직금을 맡긴 곳(기업)이 리스크를 수용하려 하지 않는다”고 말했다. 저수익은 예상됐다는 설명이다.

DB형 퇴직연금은 운용수익에 대한 책임을 기업이 지는 구조로, 운용수익이 임금 상승률에 미치지 못하면 그 차이만큼 별도로 적립해야 한다. 기업과 근로자 모두에게 큰 짐이 되는 셈이다.

3분기에 같은 상품에서 1% 수익률을 넘긴 증권사와 생명보험사, 손해보험사는 은행과 마찬가지로 한 곳도 없다.

저조한 수익률은 고령화 파고를 넘어야 하는 한국에게 큰 부담이다. 정부는 세제 개편을 통해 내년부터 퇴직금 세액공제 한도를 300만원 추가 확대하고, 일시금이 아닌 연금으로 퇴직금을 수령할 경우 세부담을 30% 경감해 주는 대책을 발표한 바 있다.

또 수익률 제고를 위해 2016년 7월부터 기금형 퇴직연금제도를 도입했는데, 노사와 외부 전문가가 참여하는 기금운영위원회가 퇴직연금 운용방향과 자산배분을 결정하는 것이다.

다른 은행 관계자는 “위원회가 운용 원칙을 정하고, 담당자가 이 원칙에 따라 운용하면 담당자에게 책임이 돌아가지 않는 만큼 좀더 공격적인 투자가 가능해질 것”이라며 “수익률이 지금처럼 저조하지는 않을 것”이라고 내다봤다.

아울러 근로자가 적립금의 운용 방법을 결정하는 확정기여형(DC)과 퇴직금을 자기 명의의 퇴직 계좌에 적립해 연금 등 노후 자금으로 활용할 수 있도록 한 개인형 퇴직연금(IRP)의 위험자산에 대한 투자 한도가 40%에서 70%로 확대된다. 수익률 제고 차원에서다.

조동석 기자/dscho@heraldcorp.com