일본이 ‘아베노믹스’로 잃어버린 20년을 만회하고 있고 침체에 빠진 인도 증시가 ‘모디노믹스’로 화려하게 부활한 것처럼 국내 증시도 정책 모멘텀을 통해 살아날 수 있을지 시장은 예의주시하고 있다. 특히 오는 16일 (한국시간) 재닛 옐런 미 연준(Fed) 의장의 상원 청문회와 마리오 드라기 유럽중앙은행(ECB) 총재의 유럽의회 연설, 중국의 2분기 GDP 발표 및 인민은행의 정책방향 제시 등 글로벌 증시가 그 어느 때보다 정책 책임자의 ‘입’에 주목하고 있다. 최경환 신임 경제부총리가 내놓을 정책의 강도와 구체성에 대한 시장의 관심 역시 극에 달할 것으로 보인다.

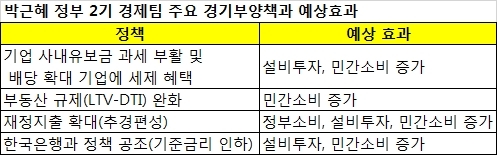

최 후보자의 정책은 경기부양, 그 가운데서도 내수활성화에 초점이 맞춰져 있다. 당장 건설과 증권, 은행, 유통 등 내수주에 수혜가 예상되면서 증시에 활력소가 되고 있다. 여기에 한국은행의 기준금리 인하가 가시화되는 것도 ‘정책 공조’를 통한 경기부양책 효과 극대화를 기대하게 하는 요인이다. 박석현 유진투자증권 연구원은 “정책 대응의 적극성이 확인될 경우 코스피는 한 단계 레벨 업을 시도할 것”이라고 말했다.

또 배당 확대 등을 통해 사내 유보금을 외부로 유인, 자본시장을 활성화하겠다는 것도 증시엔 단비가 될 것으로 보인다. 유승민 삼성증권 투자전략팀장은 “배당이 높아질 경우 단기적으로는 유보율이 높은 기업 중 배당을 높일 가능성이 큰 기업에 매수세가 유입될 수 있다”면서 “중장기적으로는 한국 증시의 할인 요인 해소와 장기투자 문화 정착 등에도 기여할 것”이라고 설명했다.

그러나 최 후보자의 정책이 아베노믹스 수준의 대형 모멘텀이 되기는 부족하다는 지적도 적지 않다.

당장 기준금리 인하 문제부터 반론에 부닥친다. 금리인하 효과를 보려면 인하의 강도와 연속성을 통한 방향성이 중요한데 현 시점에서 과연 얼마나 기준금리를 지속적으로 내릴 수 있을지 물음표가 붙는다. LIG투자증권에 따르면 작년 5월에도 기준금리가 한 차례 인하됐지만 시중금리는 곧 반등했다. 단발성 금리인하는 별다른 효과가 없다는 뜻이다.

배당 역시 기업의 고유 권한인 만큼 정부 정책이 어느정도의 효과를 볼수 있을지 미지수다. 또 주식투자가 그간 배당보다는 성장에 초점을 맞춰왔던 만큼 가계의 배당소득 증가는 미미하고 결과적으로 소비증가 효과도 크지 않을 것이라는 지적도 있다.

임노중 아이엠투자증권 투자전략팀장은 “예를 들어 추경을 편성해 재정을 확대하면 경기는 살아날 수 있지만 동시에 정부부채가 늘어 적자재정으로 이어질 수 있듯이 정책이란 늘 양면성을 갖고 있다”며 “일본의 아베노믹스는 정책적 결단에 따른 결과인데 2기 경제팀이 그런 획기적인 정책을 쓸 수 있을지 의문”이라고 말했다.

kwy@heraldcorp.com