삼성테크윈

삼성테크윈의 최근 주가 흐름과 2분기 실적 전망을 보면 정보기술(IT)주 중 ‘군계일학’ 이다.  경영진 교체 소식에도 불구하고 지난 8일 이후 전일까지 14거래일 동안 주가는 19.04% 올랐다. 최근 다른 IT주들이 급등락하며 고전하는 것과는 대조적이다.

경영진 교체 소식에도 불구하고 지난 8일 이후 전일까지 14거래일 동안 주가는 19.04% 올랐다. 최근 다른 IT주들이 급등락하며 고전하는 것과는 대조적이다. 지난 3월 15일의 장중 연저점인 6만9400원으로부터 33.28% 상승한 상태다. 이 같은 주가 차별화는 안정적인 실적 전망이 있었기에 가능했다.

삼성테크윈의 실적은 지난 1분기를 바닥으로 2분기 ‘턴어라운드’가 확실시되고 있다. 증권가의 2분기 실적 컨센서스는 매출 8013억원과 영업익 672억원이다. 이는 전분기에 비해 각각 24.5%, 122% 급증한 수준이다.

게다가 최근 실적 전망이 상향 조정되면서 ‘깜짝 실적’ 가능성도 거론되고 있다. 특히 이달 말 20.54% 지분을 보유한 한국항공우주산업(KAI) 상장 효과로 600억원대 매각차익이 기대된다.

김종완 삼성증권 연구원은 “삼성테크윈의 2분기 영업이익이 1193억원을 나타내 시장 예상치를 크게 상회할 것”이라며 “수주 모멘텀의 회복으로 하반기 이후 의미 있는 실적 개선을 지속할 것으로 보인다”고 말했다.

최근 삼성테크윈의 주가 급등에는 새 경영진에 대한 기대도 한몫했다. 삼성테크윈은 삼성전자 생산기술연구원 연구소장 출신의 신임 김철교<사진> 최고경영책임자(CEO)를 주축으로 IT 장비ㆍ부품 업체에서 벗어나 산업용 및 에너지용 장비사업에 대한 중장기 경쟁력 확보에 나설 것으로 관측된다.

최근 삼성테크윈의 주가 급등에는 새 경영진에 대한 기대도 한몫했다. 삼성테크윈은 삼성전자 생산기술연구원 연구소장 출신의 신임 김철교<사진> 최고경영책임자(CEO)를 주축으로 IT 장비ㆍ부품 업체에서 벗어나 산업용 및 에너지용 장비사업에 대한 중장기 경쟁력 확보에 나설 것으로 관측된다.기관들도 삼성테크윈 주식을 사들이고 있다. 4월 초 이후 꾸준히 매수에 나선 기관은 최근 매수 강도를 높여 이달에만 2300억원어치를 순매수했다.

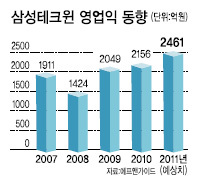

삼성테크윈의 올 예상 주가수익비율(PER)은 20.27배로 시장 대비 높은 수준이나, 사상 최대 영업이익을 올린 지난해 PER 21.0배와 비슷한 수준이다. 올 예상 영업이익이 2461억원으로 사상 최대치를 경신할 것으로 보여 아직 고평가를 우려할 단계는 아니다.

증권가의 목표가 평균은 11만1688원으로, 전일 대비 20.74%의 상승 여력이 있다. 52주 최고가인 12만원까진 29.72%를 남겨두고 있다.

김영화 기자/bettykim@heraldcorp.com