대한해운 오늘 거래재개…주가 하한가로 출발

자본총계, 시총 2배 수준

채권가격 상승세 긍정적신호

채권가격 상승세 긍정적신호

또 손익악화의 주범은 과다한 용선료 지급인데, 법정관리에 들어감으로써 이를 줄일 여지가 생겼다. 통합 도산법(채무자 회생 및 파산에 관한 법률)은 법정관리인이 용선계약을 해지할 수 있도록 허용하고 있기 때문이다. 시장에서 대한해운의 법정관리신청을 ‘전략적 선택’으로 해석하는 까닭도 여기에 있다.

대한해운은 2010년 3분기 말까지 매출원가의 74.17%를 용선료로 지급했다. 금액으로는 1조2500억원에 달한다. 연간으로는 1조6000억원을 넘을 것으로 예상된다. 용선료 부담이 1%씩 줄 때마다 160억~170억원씩 영업손익이 개선된다는 뜻이다. 대한해운 실적과 밀접한 관계인 해상운임지수(BDI)도 최근 바닥을 찍고 반등하는 모습이다. 대한해운의 경우 대다수의 벌크선이 중소형 선박이다. 대형선박에 비해 발주잔량 부담이 낮다. 따라서 벌크선 운임의 약보합세 상황에서도 영업실적 변동폭이 적다는 장점이 있다.

법정관리 신청 한 달 전 이뤄진 유상증자에 대주주들이 대거 참여한 점과 실권주 청약이 원활히 이뤄진 점도 대한해운의 회생 및 주가반등 가능성에 힘을 실어주는 부분이다.

홍길용 기자/ kyhong@heraldcorp.com

법정관리에 들어간 대한해운이 16일 증시에서 관리종목으로 거래가 재개됐다. 주가는 개장과 함께 하한가로 출발했다. 하지만 대한해운의 법정관리가 ‘청산’이 아닌 ‘회생’을 위한 전략적 선택이었다는 점과 아주 나쁘지 않은 재무구조 등이 변수다. 회사 측이 의도한 법정관리의 목적이 달성돼 흑자전환이 이뤄진다면 주가는 빠르게 정상 수준으로 회복할 가능성도 염두에 둔 투자전략이 요구된다.

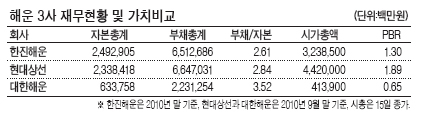

대한해운 주가반등의 희망을 갖게 하는 가장 큰 이유는 비교적 괜찮은 ‘숫자’ 때문이다. 법정관리를 신청했지만 자본잠식이 아닌 데다 자본총계는 지난해 9월 말 기준 6000억원을 넘는다. 시가총액(3523억원)의 ‘배’ 가까운 수준이다. 지난해 유상증자로 866억원의 자본이 추가 조달된 점과 최근 손실폭 축소를 감안할 때 연말 기준 자본총계가 3분기 말 수준보다 악화되지는 않았을 것으로 보인다. 9월 말 자본총계를 연말까지 유지했다고 가정하면 주당순자산(BPS)은 3만9000원을 넘는다.

16일 주식은 하한가지만, 채권가격은 상승세인 점도 긍정적 신호로 해석할 수 있다. 이날 오전 9시30분 현재 장내 채권시장에서 대한해운30 채권은 전일 대비 5.45%오른 7487원에 거래되고 있다. 기준가인 1만원 안팎을 유지하던 이 채권 가격은 법정관리 신청 직후인 1월26일 500원대까지 추락했지만, 펀더멘털 개선에 대한 기대심리가 되살아나며 7000원대를 회복했다. 쉽게 말해 부도나지 않을 확률이 50%까지 줄었다가 75%까지 높아진 셈이다.

물론 차입금 의존도가 KIS산업평균보다 14.7%포인트 높은 73.2%인 점은 부담이다. 하지만 총차입금의 73.8%가 장기성선박차입금(금융리스 포함)이다. 재무구조를 급격히 악화시킬 단기차입금 비중은 매우 낮다.