신한지주가 ING생명(오렌지라이프) 지분 59.15%를 인수하면서 향후 완전자회사 편입 및 신한생명과의 합병 방법에 관심이 쏠린다. ING생명과 신한지주 현 주주에게는 꽤 중요한 이슈다. 신한 측에서 발표한 계획은 없지만 과거 사례를 살피면 윤곽을 잡을 수 있다.

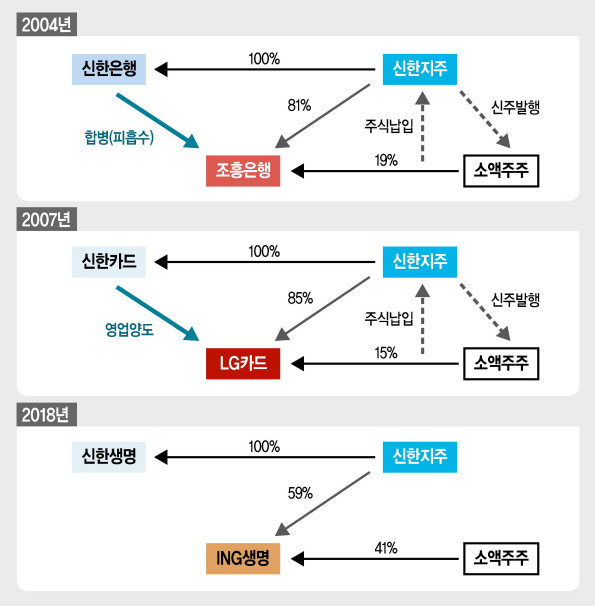

신한지주가 ING생명(오렌지라이프) 지분 59.15%를 인수하면서 향후 완전자회사 편입 및 신한생명과의 합병 방법에 관심이 쏠린다. ING생명과 신한지주 현 주주에게는 꽤 중요한 이슈다. 신한 측에서 발표한 계획은 없지만 과거 사례를 살피면 윤곽을 잡을 수 있다.신한지주는 2004년과 2007년 각각 조흥은행과 LG카드를 합병했다. 조흥은행을 존속법인으로 신한은행을 합병했고, 신한카드의 모든 사업부문을 LG카드에 매각했다. 기존 조흥은행과 LG카드 소액주주들을 대상으로는 주식 공개매수를 했고, 대가는 현금 대신 신한지주 주식을 발행해 지급했다.

같은 방식이면 신한지주 내 생명보험 부분은 ING생명이 존속법인 돼 신한생명을 껴안는 방식이 유력하다. 조흥은행의 흡수합병 모델과 LG카드의 영업양수 모델의 선택 변수는 신한지주 주주 부담을 최소화는 방법이다. 특히 주주가치 희석을 유발하는 증자는 피하는 게 중요하다.

현재 ING생명의 소액주주 지분율은 41%에 달한다. 현시가로 1조1000억원이 넘는다. 현금을 내면 간단하지만 신한지주 주식으로 지급하려면 발행주식을 5% 가량 늘리는 증자가 필요하다.

ING생명의 돈을 활용해 신한지주의 부담을 줄이는 방법도 있다. 신한생명 가치는 상반기말 순자산 기준 1조6000억원이다. LG카드 때처럼 신한생명 사업부문을 ING생명에 파는 방식이다. 이렇게 되면 오렌자라이프의 자금을 활용해 공개매수를 할 수 있다. 다만 이 경우 지급여력비율 하락을 감수해야 한다. ING생명의 지급여력비율이 업계 최고 수준이지만 부담일 수 있다.

영업양도 대신 신한생명 주식 전체를 현물출자 하는 방식도 가능하다. 이 경우 통합 생보사에 대한 신한지주의 지분율이 높아진다. 상장폐지를 위한 공개매수 부담도 조금은 줄일 수 있다.

결국 ING생명과 신한생명을 합친 후에야 신한지주는 공개매수를 통한 완전자회사 편입에 나설 것으로 보인다. 현재 ING생명 주주들에게는 현금보다 신한지주 주식을 지급할 가능성이 크다. 자사주를 단 한 주도 보유하지 않은 신한지주가 최근 2000억원 규모의 자사주 매입에 나선 점을 눈여겨 볼 필요가 있다. 증자 없이 매입한 자사주를 ING생명 주식과 맞바꿀 수 있다.

물론 증자 없는 공개매수는 자본압박 요소다. 하지만 완전자회사 편입 후 기대되는 염가매수차익을 감안하면 부담은 크게 줄어들 것으로 보인다. 신한지주 주요 계열사들의 실적이 양호한 데다, 생명보험 부분도 현금창출 기여도를 높일 수 있다.

ING생명의 소소주주 지분율 40%가운데 37%가 외국인이다. 한때 38%를 넘었었지만 크게 낮아지지도 않았다. 신한의 배당 등 주주정책이 기존 MBK보다 적극적일 가능성은 낮다. 하지만 ING생명 주가가 하락해도, 인수부담으로 신한지주 주가까지 하락한다면 굳이 지분을 팔 이유는 없다. 신한지주 주가가 낮아질수록 오렌지라이프 주식 가치는 상대적으로 높아지기 때문이다.

kyhong@heraldcorp.com