올해 매출 12.8%·영업익 21.3% 성장 예상

|

| [제공=IBK투자증권] |

[헤럴드경제=김현경 기자] SPC삼립이 포켓몬빵 효과에 힘입어 올해 실적 성장을 이룰 것으로 전망됐다.

IBK투자증권은 SPC삼립에 대해 투자의견 '매수', 목표주가 9만5000원을 제시하며 커버리지를 개시했다.

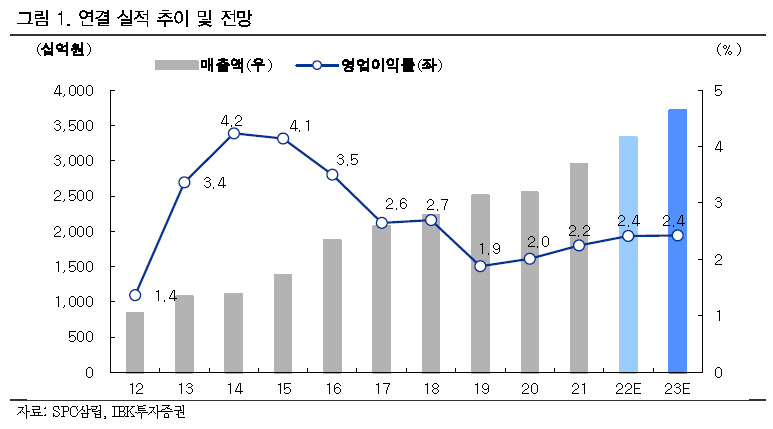

SPC삼립은 1분기 연결 매출액이 7248억원(전년 동기 대비 +11.1%), 영업이익이 136억원(+30.1%)으로 원재료 가격 상승 부담에도 시장 기대치에 부합하는 양호한 실적을 기록했다.

리오프닝(경제 재개)이 확대되며 식자재 유통 매출이 회복됐고, 2월 말 출시한 포켓몬빵 판매 호조로 베이커리 매출도 개선됐다. 또한 매출 성장에 따른 이익 레버리지 효과, 생산 라인 자동화 및 물류 체계 개선에 따라 매출액 대비 영업이익 증가폭이 두드러졌다.

IBK투자증권은 SPC삼립의 올해 매출액을 3조3249억원(+12.8%), 영업이익을 803억원(+21.3%)으로 추정하며 전 사업부문에서 고른 성장세가 나타날 것으로 예상했다. 하반기까지 넉넉한 주요 원재료 재고 현황을 고려하면 투입 원가 상승에 따른 마진율 하락 우려도 낮다는 분석이다.

부문별로 보면 베이커리 매출액과 영업이익은 각각 13.8%, 17.4% 개선을 예상했다. 1분기 포켓몬빵 판매액(2월 28일~3월 31일)은 약 65억원을 기록했는데 2분기부터는 판매일수 증가, 4월 초 신제품(4종) 출시 및 판매 단가 상승 효과로 관련 매출이 대폭 증가할 것으로 봤다. 부문 내 포켓몬빵의 실적 기여도가 하반기로 갈수록 높아질 것이란 관측이다.

푸드 부문은 그릭슈바인, 하이면 등 주력 브랜드 제품 라인업 강화 및 B2C 채널 판매 확대를 통해 매출이 12.8%, 영업이익이 27.9%(yoy) 성장하고, 지난해 부진했던 유통 부문도 식자재 유통 매출이 회복되며 매 분기 수익성 개선이 가능할 것으로 예상했다.

김태현 IBK투자증권 연구원은 "원가 상승 영향이 제한적이고, 포켓몬빵에 대한 높은 수요가 당분간 이어질 것으로 예상되는 바 올해 실적 성장에 대한 가시성이 높다고 사료된다"고 말했다.

pink@heraldcorp.com