가격고점 논란에 “시장 수요, 예상보다 강해”

5G 스마트폰 ‘효자’, 내년 인프라 성장 기대

|

| 경기도 이천시 SK하이닉스 본사 전경. [SK하이닉스 제공] |

|

| SK하이닉스가 EUV를 활용해 양산하는 10나노급 4세대 D램. |

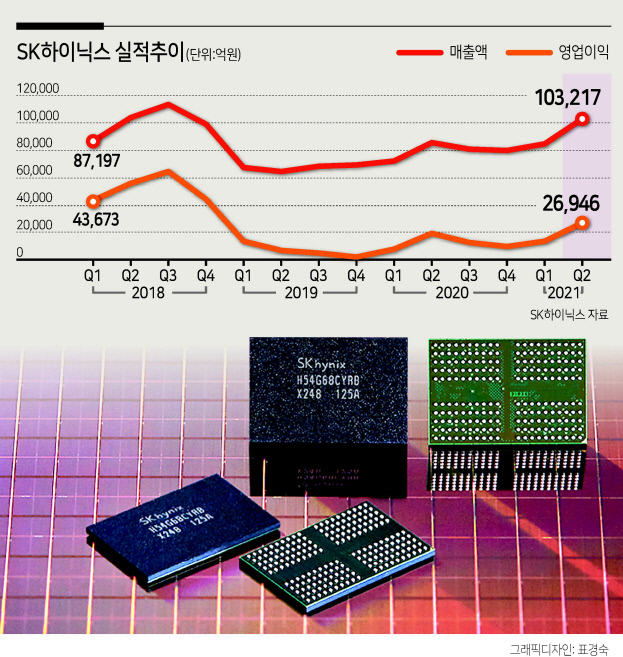

SK하이닉스가 올 3분기 낸드 사업이 흑자로 돌아서면서 수익성이 크게 개선될 것으로 예상된다. 2분기 26%에 이르던 영업이익률은 3분기 34%까지 껑충 뛸 것으로 전망된다.

27일 SK하이닉스는 올 2분기 전 분기대비 10%포인트 상승한 26%의 이익률을 달성했다고 밝혔다. 사업별로는 D램의 이익률이 같은 기간 9%포인트 상승한 약 37%를 기록하는 등 크게 오르며 전체 수익성 개선을 이끈 것으로 분석된다.

이르면 2분기 흑자 전환이 기대된 낸드플래시 사업은 적자 폭을 크게 줄이긴 했지만, 약 1900억원의 적자를 기록한 것으로 예상된다. 다만 SK하이닉스는 이르면 3분기 낸드 사업이 흑자로 돌아설 것으로 내다보면서 하반기 전체 수익성 개선세가 두드러질 것으로 기대된다.

이에 증권업계는 SK하이닉스가 올 하반기 D램 초호황과 낸드 흑자가 맞물려 영업이익률이 크게 상승할 것이란 전망을 쏟아냈다. 신한금융투자는 SK하이닉스의 이익률이 3분기 35.9%, 4분기 42.1%까지 상승할 것으로 예상했다.

IBK투자증권과 유진투자증권은 SK하이닉스가 3분기와 4분기 각각 34%대의 이익률을 기록할 것으로 전망했다.

SK하이닉스가 2016년부터 2018년까지 메모리반도체 슈퍼 사이클을 누릴 당시 이익률이 57%까지 치솟았던 것을 보면 향후 이익률 개선세가 지속될 것으로 보인다.

그러나 일각에서는 메모리반도체 가격이 고점이라는 전망이 나오면서 2분기 실적발표 후 컨퍼런스 콜에서 이같은 수익성 개선세를 이어가기 어렵지 않겠냐는 질문도 제기됐다.

이에 SK하이닉스는 “올해 5G 스마트폰 수요 증가세가 당초 회사 전망보다 상당히 강했고 이 점이 재고 축소로 연결됐다”며 “메모리반도체 수요가 수급 전망보다 강한 상태가 이어짐에 따라 최근 부품 수요에 따른 이슈로 일부 조정은 있지만 근본적인 수급 구조를 바꿀 정도는 아니다”라고 설명했다.

이어 “이런 흐름은 올해 말을 넘어 내년까지 이어질 것으로 예상되면서 시장 전체의 재고 감소 흐름도 지속될 것”이라며 “수요 관점에서 올해 코로나19 사태 회복에 따른 소비가 내년 기업으로 넘어가는 흐름을 보일 것으로 전망한다”고 덧붙였다.

아울러 코로나19 사태가 IT 산업 시계를 앞당기면서 수요 증가세가 이어질 것으로 강조했다. SK하이닉스는 “5G 스마트폰 수요 확대가 내년도 지속되면서 관련 인프라 성장까지 맞물려 IT 산업 시계가 2~3년 앞당겨질 것”이라며 “공급 측면에서 DDR5, 극자외선(EUV) 공정 등에서 생산을 늘려갈 것”이라고 전했다.

SK하이닉스가 이달 초 EUV 장비를 활용한 D램 생산에 나선 것에 대한 질문도 나왔다.

SK하이닉스는 “처음으로 4세대 10나노(1a) 미세공정을 적용한 8Gb LPDDR4 모바일 D램 양산을 시작했다”며 “EUV 기술을 쓰긴 하지만 본격적으로 적용하기 전 테스트 성격에 있다. 어느 정도 이상의 의미있는 수율이 나오긴 하지만 아직 전 세대를 넘어서기엔 시간이 걸릴 것”이라고 말했다. 김성미·김지윤 기자

miii03@heraldcorp.com