현재 발행주식 2배 잠재

전환시 파생상품 평가손

유지시 최대 연10%이자

조기 상환돼야 경영안정

아시아(상하이)에서 유럽(암스테르담)까지 컨테이너(40Ft) 1개의 해상운임이 1만174달러를 기록(27일 DWCI 기준)하며 사상 최초로 1만달러를 넘었다. 1년 새 485% 올랐으니 웬만한 가상자산도 부럽지 않다. 미국에서는 제대로 운반해 달라며 컨테이너당 1만달러의 웃돈을 얹어줄 정도다.

국내 간판 해운사 HMM 주가는 지난해 293%, 올해 263%가 올랐다. 2019년 영업적자가 지난해 9808억원의 흑자로 돌아섰고, 올해는 석 달 만에 1조988억원을 기록할 정도의 ‘경이로운’ 실적이 바탕이다. 그런데 순이익은 지난해 1240억원, 올 1분기1541억원으로 영업이익과 격차가 엄청나다.

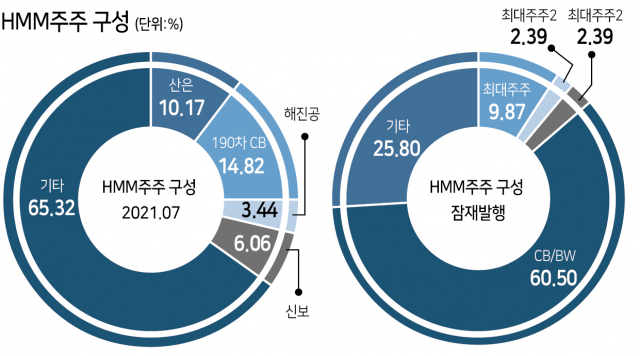

산업은행이 6월 말 전환기간이 만료되는 3000억원 규모의 HMM 전환사채(CB)를 주식으로 전환할 가능성이 크다. 원리금을 돌려받기보다는 주당 5000원의 값만 치르면 1주에 5만원짜리 주식으로 바꿀 수 있어 10배 가까운 평가이익이 가능하다. 주식 전환으로 11.94%인 산은의 지분율이 24.99%로 올라가면 매각이 본격화될 것이란 관측도 나온다. 만약 매각 논의가 시작된다면 주목할 부분이 있다. 이번에 만기 도래분 외에도 기존에 발행된 CB와 신주인수권부사채(BW)가 상당하다. 대부분 산은과 해양진흥공사가 절반씩 갖고 있다.

3월 말 현재 HMM이 발행한 CB는 2조9862억원이다. 전환가는 2조3000억원이 5000원, 6000억원이 7173원, 나머지가 1만2850원이다. 모두 주식으로 바뀌면 5억6013만주다. 미상환 BW도 6000억원인데 전환가 5000원으로 1억2000만주다. 잠재 발행물량만 6억8000만주가 넘는다. 현재 보통주 3억4492만주의 2배에 육박한다. HMM 전신인 현대상선을 살리기 위해 2017년부터 2019년까지 산은 등이 돈을 빌려주면서 회계상 부채가 아닌 자본으로 잡히도록 CB·BW 형태로 진행된 결과다.

다음달 만기 도래분 3000억원을 제외하면 모두 만기가 길다. 전환 또는 상환을 걱정할 필요는 없다. 하지만 이대로도 HMM의 부담은 상당하다.

발행 후 5년까지는 이자율이 연 3%지만 6년차에는 6%, 이후에는 다시 0.25%포인트씩 가산돼 최대 10%까지 올라간다. 2024년부터는 CB·BW 이자비용만 연 1000억원 이상이 된다.

CB나 BW가 주식으로 전환돼도 전환가와 시가의 차이만큼 파생상품 손익이 발생한다. 5만원짜리 주식을 5000원만 받고 발행하는 데 따른 파생상품 평가손실이다. HMM은 산은이 보유한 190회차 CB 3000억원의 주식 전환 가능성에 8650억원의 평가손실을 1분기 재무제표에 반영했다.

해운산업 대호황이 얼마나 갈지는 가늠하기 어렵지만 산은이 HMM을 매각한다면 매수자 측과 CB와 BW 문제는 반드시 해결해야 할 과제다. 3년 후부터 본격화할 높은 이자비용은 인수자 측에서는 부담 요인이다. 발행 잠재물량이 보통주로 모두 바뀌면 지배구조를 뒤흔들 수 있다.

새로운 대주주는 산은이 보유한 보통주를 인수하는 것만으로는 부족하다. 제3자 배정 증자로 투입한 자금으로 CB와 BW를 조기 상환해야 한다. 대규모 신주 발행 가능성은 큰 셈이다. HMM의 시가총액이 이미 17조원이다. 산은으로서는 CB·BW를 보통주로 많이 바꿀수록 이익이지만 그만큼 HMM 주가는 누르고 인수자의 부담은 높일 수 있다. 지금 잘나가는 HMM이지만 과연 경영권 가치가 천정부지로 오를 수는 없다.

뛰어난 업적을 자랑하는 춘추시대 진 무왕(秦 武王)은 힘이 장사였다. 주(周)나라를 최초로 점령한 뒤 천하의 패권을 상징하는 거대한 솥인 ‘구정(九鼎)’을 들어 올리려다 허무한 죽음을 자초한다. 겉으로 보이는 게 전부가 아니다. 상대의 무게를 제대로 가늠하는 것도 지혜다.