올 상반기 매출, 코로나19 전보다도 악화

100% 외주 생산…재고 관리 폭탄까지

|

| 휠라 러브 테니스 [휠라] |

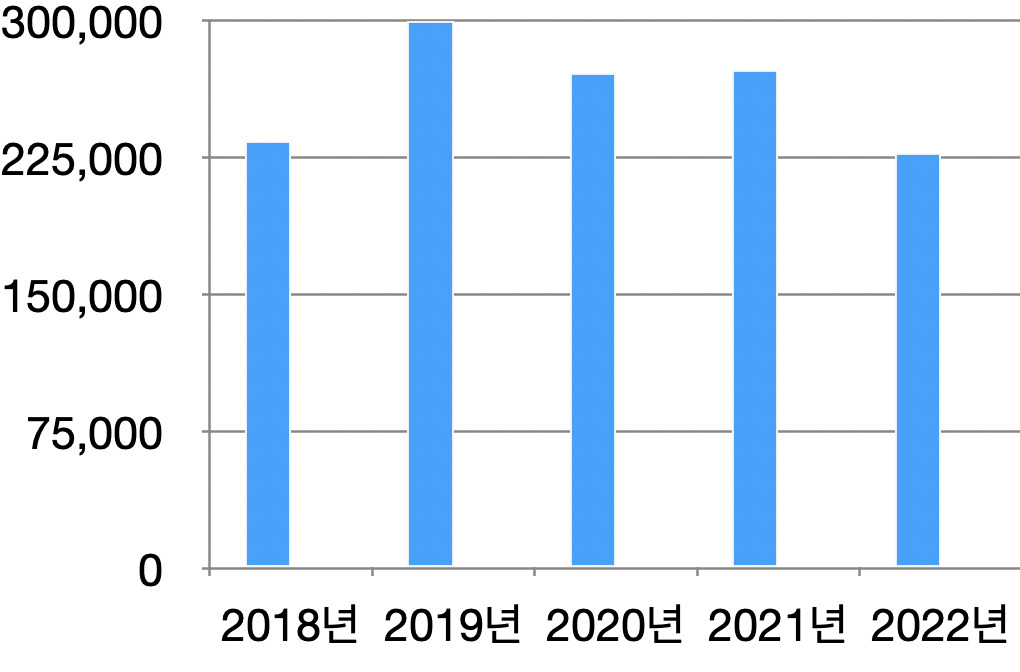

[헤럴드경제=이정아 기자] 코로나19 직격탄을 맞았던 패션업계가 올해 리오프닝(경제활동 재개)에 따른 소비 증가로 ‘역대급 실적’을 기록하는 가운데, 휠라코리아가 나홀로 부침을 겪고 있다. 휠라코리아의 최근 5개년 상반기 매출은 전반적으로 하락세다. 특히 올해 상반기 매출은 코로나19 이전 수준을 밑돌고 있을 정도다.

17일 금융감독원 전자공시시스템 따르면 휠라·휠라키즈·휠라언더웨어·휠라골프·아울렛 등 브랜드를 운영하는 휠라코리아의 2분기 매출은 1262억원, 영업이익 257억원으로 전년동기 대비 각각 7.8%, 7.4% 감소했다.

올 상반기로 보면 매출은 2273억원으로 전년동기 대비 18% 감소했다. 코로나19 전인 2019년도(2998억원) 매출보다도 25% 떨어진 수치다. 지난 2015년만 해도 빅로고 패션 트렌드와 함께 어글리슈즈 인기에 힘입어 화려하게 부활했지만, 이후 ‘한물 갔다’는 평가를 받으며 고전을 면치 못하는 상태가 수년째 지속되고 있는 것이다.

|

| 휠라코리아 상반기 매출 (단위: 백만원, 자료: 금융감독원) |

휠라홀딩스 관계자는 “휠라의 중장기 리브랜딩 전략이 본격적인 수행 단계에 들어서면서 상승폭 개선 조정이 불가피했다”라며 “여기에 중국 상하이 봉쇄 조치, 공급망 이슈, 인플레이션으로 인한 소비 심리 위축 등 외부 환경 요인도 실적에 영향을 끼쳤다”고 말했다.

문제는 재고 부담으로 인한 수익성 악화가 지속될 것으로 전망되는 점이다. 휠라코리아는 생산량의 100%를 외주 업체에 맡기고 있다. 매출 둔화에 따른 재고 관리 부담을 오롯이 질 수밖에 없는 구조다. 재고 물량을 소진할 명목으로 할인 행사를 진행하면, 브랜드 이미지 훼손과 가치 하락이 불가피하다. 특히 이 경우 휠라가 올해 초 밝힌 리브랜딩 전략과도 상충한다. 앞서 휠라는 브랜드 포지셔닝을 ‘프리미엄 라이프스타일 스포츠’로 재정비, 이를 위해 ABC 등 슈즈 편집숍을 통한 휠라 도매 매출(40%)을 절반으로 낮추고 직접 판매를 늘릴 계획을 발표했다.

패션업계 관계자는 “업계 특성상 매출이 떨어져도 매 시즌 계속해서 신제품 출시를 단행해야 하는 만큼 재고는 더 쌓일 수밖에 없다”라며 “재고를 아예 태워서 없애지 않는 한, 한 번 시작된 악순환은 반복될 수밖에 없는 구조”라고 말했다.

휠라코리아의 모회사인 휠라홀딩스가 전개하는 골프 관련 자회사 아쿠쉬네트의 성장세 둔화도 걱정거리다. 그동안 휠라홀딩스의 실적 견인은 아쿠쉬네트가 선전하면서 휠라코리아의 매출 하락분을 상쇄했기 때문에 가능했다. 아쿠쉬네트의 올해 2분기 매출은 8290억원으로 전년동기 대비 18.3% 신장했지만, 연간 매출 증가율은 2.3%로 추정되면서 미국 시장 전체 매출 증가율 전망치(7.9%)를 하회하고 있다.

한편 휠라코리아는 지난 5월 이랜드그룹 출신의 김지헌 대표를 영입하며 체질 개선에 나선 상태다. 실제로 지난 6월 휠라코리아는 자회사인 스팍스글렌코코리아 법인을 청산했다. 지난 2016년 설립된 스팍스글렌코코리아는 미국 스포츠웨어 브랜드 ‘스타터’의 국내 라이선스를 독점 운영했지만, 지난해 적자전환 되는 등 별다른 성과를 내지 못한 채 실패로 돌아갔다.

dsun@heraldcorp.com