이해상충 가능성 내재

유동성위험 기준 부재

고객자산 분리도 필요

법규 갖춰야 시장발전

거래소(exchange)인가 중개자(broker)인가.

가상자산사업자의 정체가 금융권의 새로운 ‘화두’로 부상했다. 기존 증권·상품시장은 거래소와 중개사가 분리돼 있지만, ‘가상자산거래소’는 이 둘의 역할을 거래 플랫폼이 동시에 수행하기 때문이다. 이해상충 우려가 불거질 수 있는 구조다.

미국 증권거래위원회(SEC)는 신용사기(scams)와 시장조작 위험으로부터 투자자를 보호하고 고객자산을 안전하게 관리하는 데 문제가 있을 가능성을 우려한다. SEC는 가상자산사업자를 적절히 규제하기 위한 방안을 연구하고 있다. SEC의 결과가 나오면 국내에도 상당한 참고가 될 전망이다.

주식은 투자자 주문을 중개자가 받아 넘기면 거래소는 이를 수행만 한다. 가상자산은 거래소가 투자자로부터 주문도 받고 이를 수행도 한다. 투자자의 주문 정보를 거래소가 모두 알 수 있다. 그런데 거래소 스스로도 다수의 가상자산을 보유하고 있다.

업비트를 운영하는 두나무는 지난해 말 기준 5227억원 어치의 가상자산을 보유 중이다. 빗썸코리아도 2000어원에 달한다. 가상자산 가치변화가 이들 회사의 재무제표에 그대로 반영된다. 가상자산 거래소의 시세조종 위험은 국내 뿐 아니라 전세계적인 숙제다.

고객자산의 안전한 관리도 풀어야 할 숙제다. 기존 유가증권은 거래자나 중개자 외에 제3자로 수탁사가 존재한다. 가상자산사업자는 거래소와 중개자 뿐 아니라 수탁사 역할까지도 수행한다. 모든 기능이 가상자산사업자에 집중된 구조인 셈이다. 그만큼 위험 가능성도 높아진다.

미국 코인베이스는 지난해 매출액 78억 달러의 16%가 넘는 13억 달러를 기술개발비용으로 지출했다. 3조7000억원 넘는 매출에 3조원의 영업이익을 거둔 두나무의 지난해 연구개발비는 147억원이다. 영업이익률에서 코인베이스가 40%로 두나무의 88.3%에 절반도 못 미치는 이유다.

재무건전성과 회계투명성 기준 마련도 시급하다. 증권사들은 정부로부터 영업용순자본비율(NCR) 규제를 받는다. 영업을 위한 최소한의 유동성을 갖추라는 취지다. 가상자산사업자가 증권사와 비슷한 역할을 수행하는 만큼 이용자의 거래 안정성을 위해 최소한의 재무적 기준이 마련될 필요가 있다.

두나무의 지난해 말 자본총계는 3조원이 넘지만, 하이브 지분매입에 7000억원, 부동산사모펀드에 2500억원, 우리금융 지분 매입에 922억원을 지출했다. 두나무의 지난해 말 출자금과 지분투자 액수는 1조원에 달한다. 주식 등 위험자산은 영업용순자본 기준으로 보면 마이너스 요인이다.

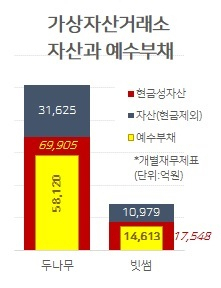

두나무의 지난해말 유동자산은 8조5600억원이다. 출자·투자금과 가상자산 등을 제외한 현금성자산은 약 7조원이다. 이 가운데 5조8000억원은 인출이 제한된 고객 돈이다. 빗썸코리아도 유동자산 2조5000억원, 현금성자산이 1조7540억원인데 이 가운데 1조4600억원이 회원예치금이다.

증권사들은 고객이 맡긴 돈은 금융자산으로 처리하며 회사의 현금성자산으로 분류하지 않는다. 가상자산사업자들의 회원예치금도 부채계정에 반영되고 인출제한도 걸려 있지만 향후 새로운 회계기준이 마련되면 별도로 처리될 필요는 있어 보인다.

가상자산 시장은 기존 금융시스템에 영향을 미칠 정도로 커졌다. 가산자산 관련 법규의 정립은 금융시스템의 안정에는 물론 투자자에도 아주 중요하다. 투자자 보호의 근거가 될 수 있고, 은행과 증권사 등 새로운 사업자의 등장을 자극해 가격과 서비스 개선을 유도할 수 있기 때문이다.

kyhong@heraldcorp.com