시중銀 직원 줄어도 인건비 이익의 81%

고정비 적은 카뱅 여수신 ‘가격혁신’ 없어

정부 보호 속 과점시장화…소비자에 불리

은행들의 예대마진이 어마어마하다. 기준금리와 시장금리가 모두 오른다는 명분으로 대출금리를 가파르게 올리면서다. 반면 예금금리 인상은 더디다. 연체율은 역대 최저인데 가산금리는 역대 최대다. 중간배당도 한다니 이쯤 되면 투자자 입장에서는 은행주를 쓸어 담을만하다. 문제는 인건비다.

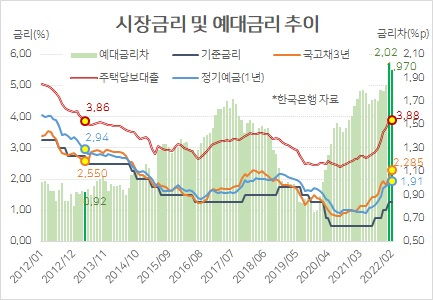

2월말 예금은행 잔액기준 주택담보대출 평균은 3.88%다. 2013년 4월의 3.86%과 비슷하다. 정기예금 금리는 올 2월이 1.91%, 당시가 2.94%다. 1%포인트 이상 차이가 난다. 예대금리차이가 지금이 1.97%포인트, 당시가 0.92%로 크게 다른 이유다.

이유를 보자. 예금금리의 기준이 되는 한국은행 기준금리는 당시 2.5%로 지금의 2배다. 그런데 대출금리와 직결되는 국고채 금리(3년 만기)는 지금이 2.285%, 당시가 2.55%다. 예금금리 대비 대출금리가 ‘너무’ 높다고 의심하기에 충분해 보인다.

예대금리차에서는 가산금리가 중요하다. 각종 대출관련 비용과 ‘적정(?)’ 이익이 포함된다. 위험관리비용은 연체율과 직결된다. 2013년 4월 연체율은 기업대출 1.5%, 가계대출 0.9%, 다. 가장 최신인 올 1월말은 각각 0.24%, 0.17%다. 위험관리 비용이 그 때보다 크다고 보기 어렵다.

국민·신한·하나·우리은행의 지난해 순이익은 9조7850억원이다. 인건비는 7조9210억원이다. 순이익 규모의 81%다. 전년의 94% 보다 많이 낮아졌지만, 여전히 높은 수준이다. 직원수는 5만7274명으로 전년(5만5872명)보다 줄었는데도 인건비가 5%이상 늘었다.

지점이 없는 카카오뱅크는 순이익 대비 인건비가 58%수준이다. 상장에 따른 성과급 지급과 직원수 10%이상 증가에도 전년대비 10%포인트 이상 낮아졌다. 고정비 부담이 낮은 인터넷전문은행이라면 가산금리를 낮춰 시중은행 보다 대출금리를 싸게 할 수도 있지만 꼭 그렇지는 않다.

카카오뱅크는 지난해 평균 0.53%에 조달(예금)해 2.37%로 운용(대출)했다. 국민은행이 0.71%조 조달(원화예수금)하고 2.32%로 운용(원화대출 등)한 것보다 오히려 마진 폭이 더 컸다. 원가가 낮아지면 가격도 내려가는 ‘시장원리’와 거리가 멀다.

싸게 조달해 비싸게 파는 건 시중은행이나 카뱅이나 같지만 수혜가 임직원이냐 회사이냐 따라 시장평가는 크게 엇갈린다. 4대 은행이 주력인 4대 은행지주 주가순자산비율(PBR)은 0.4~0.5배 수준이지만, 아직 배당이 어려운 카카오뱅크는 4배에 달한다.

은행지주 주가는 고정비가 관건이다. 강성 노조는 올해 더 많은 보상을 원할 수 있다. 인뱅은 원가구조의 비교우위를 통한 가격경쟁력 확보가 중요하다. 3월말 기준 수신은 카뱅이 33조원, 토스뱅크가 17조원이다. 두 회사 여신은 각각 25조8000억원, 2조5000억원 수준으로 10배 이상 차이가 난다.

토스뱅크는 대출금리는 다른 은행과 크게 다르지 않지만 수시입출금식 통장에도 연 2% 이자를 제공(예금액 1억원 한도)하고 있다. 일각에서는 역마진을 우려하지만, 플랫폼 경쟁력은 높고 고정비 비중은 낮아 충분히 감당할 만한 구조다.

투자자 입장에서는 시중은행보다 카뱅이 나아보일 수 있지만, ‘합리적 이윤’을 취하는 은행의 미래와는 여전히 거리가 멀다. 은행주가 유망하고, 인터넷은행주가 유망하지만 독과점 구조에서 오는 일방적 이익 추구의 구조에서는 아직 벗어나지 못하는 모습이다.

은행이 싸게 돈을 조달할 수 있는 이유는 두 가지다. 우선 은행이 망해도 정부가 지원해 살릴 것이라는 구제금융(bail-out) 때문이다. 이는 은행의 안정성을 높여 저원가성 수신을 용이하게 하고, 신용등급을 높여 시장에서의 자금 조달비용을 줄여주는 역할을 한다.

두 번째는 인허가 제한이다. 외환위기 이후 다수의 은행이 통폐합됐다. 최근 인터넷전문은행 3곳이 새롭게 인가를 받았지만 은행업 신규 인가는 철저히 통제되고 있다. 경쟁이 제한되니 과점화된 기존 대형 사업자들이 안정적으로 시장을 주무를 수 있다.

최근 정부가 은행 대출의 담합 구조에 다시 주목하고 있다. 처음은 아니다. 이제 정부 규제 보다 더 무서운 것은 소비자의 자각이 가져올 시장의 변화다. 정부의 지원에 힘 입어 싸게 모은 돈을 비싸게 빌려주는 사업 모델이 앞으로 그리 오래 갈 것 같지는 않다.

kyhong@heraldcorp.com