금융채 상승→은행 이자율 반영

금융위도 대출증가세에 급제동

“대출 이자를 올릴 수밖에 없는 환경입니다.”

복지를 늘리려는 정부 정책이 오히려 서민들의 부채 부담을 높일 조짐이다. 대규모 국채발행에 대한 수급불안으로 시장금리가 상승하며 은행권 대출금리 인상을 부추기고 있어서다.

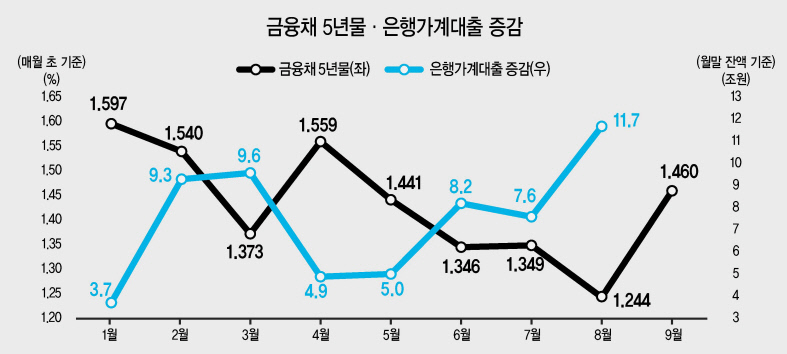

은행권 주택담보대출(주담대), 신용대출 지표는 금융채 금리다. 지난달 1.2%대로 떨어졌던 금융채5념물 금리가 이달 들어 1.4%대로 올라섰다. 대출금리의 원가에 해당하는 금융채 금리가 상승하면서 은행의 조달비용이 높아져 대출금리도 인상해야한다.

혼합형(고정+변동) 금리를 적용한 대출 경우 5년 주기로 금리가 바뀐다. 변동형의 경우 보통 6개월에서 1년이 금리 변동 주기다. 금융채 금리와 비슷한 방향성으로 대출금리가 조정된다.

은행권 관계자는 “채권금리 상승으로 은행들이 시장에서 돈을 빌려오는 비용이 많이 드니까 대출금리를 높여야 하는 상황”이라며 “금리 변동 주기에 따라 당장 이자 부담이 늘어날 수 있다”고 말했다.

최근 채권금리 상승은 수급부담 영향이 크다. 채권을 사려는 사람보다 팔려는 사람이 많아지면서 채권금리가 오르는 것이다. 정부는 내년도 ‘슈퍼 예산’ 편성과 더불어 4차 추가경정예산(추경) 계획을 공식화했다. 올해 발행되는 적자국채 규모만 100조원을 넘어설 것으로 보인다. 내년에도 적자 국채 발행은 계속된다.

당장 큰 폭으로 금리가 오르지 않더라도 가계부채 규모를 따져보면 부담이 적지 않다. 코로나19를 지나오며 인해 민간부분의 빚이 눈덩이처럼 커졌기 때문이다.

지난달 전 금융권 가계대출은 7월말 대비 14조원이 늘었다. 증가폭은 전월(9조4000억원) 대비로는 4조6000억원, 전년 동월(6조5000억원)보다는 7조5000억원 확대됐다. 이 가운데 은행권 가계대출 잔액은 948조2000억원으로 한 달 새 11조7000억원 급증했다. 한국은행이 관련 통계를 작성한 2004년 이후 사상 최대 증가 규모다. 월중 증가액이 10조원을 뛰어넘은 것도 역대 처음이다.

채무 부담을 견디지 못하는 사람도 늘고 있다. 신용회복위원회에 따르면 올해 상반기 채무 조정을 신청한 사람은 6만4991명으로 전년 동기(5만9215명) 대비 9.7% 증가했다. 채무 조정은 빚이 너무 많아 갚기 어려운 이들이 연체 상황에 따라 이자율 조정, 채무 감면 등 상환 조건 변경을 신청하는 제도다.

한 시중은행 관계자는 “정부에서 가계대출을 억제하라고 하지만 신용대출을 중심으로 대출 수요는 여전하다”며 “자금 수요에 맞춰 대출이 나가는 상황”이라고 말했다.

정부도 서민들의 이자부담이 가중되는 상황을 경계하고 있다. 금융위원회는 대출 급증세가 ‘시스템 리스크’로 번질 가능성에 대비하며 차주별 총부채원리금상환비율(DSR)이 적절하게 적용되고 있는지 점검에 들어갔다. 한국은행은 수급부담으로 인한 채권금리 상승에 제동을 걸기 위해 국고채 매입을 확대한다고 발표했다.

김학주 한동대 교수는 “지금까지 저금리로 돈을 많이 빌려온 서민들이 조금이라도 금리가 상승하면 그 부담은 상당하다”며 “정부는 이같은 상황을 막기 어떤식으로든 금리가 오르는 것을 막으려 할 것”이라고 말했다. 이승환 기자

“대출 이자를 올릴 수밖에 없는 환경입니다.”

복지를 늘리려는 정부 정책이 오히려 서민들의 부채 부담을 높일 조짐이다. 대규모 국채발행에 대한 수급불안으로 시장금리가 상승하며 은행권 대출금리 인상을 부추기고 있어서다.

은행권 주택담보대출(주담대), 신용대출 지표는 금융채 금리다. 지난달 1.2%대로 떨어졌던 금융채5념물 금리가 이달 들어 1.4%대로 올라섰다. 대출금리의 원가에 해당하는 금융채 금리가 상승하면서 은행의 조달비용이 높아져 대출금리도 인상해야한다.

혼합형(고정+변동) 금리를 적용한 대출 경우 5년 주기로 금리가 바뀐다. 변동형의 경우 보통 6개월에서 1년이 금리 변동 주기다. 금융채 금리와 비슷한 방향성으로 대출금리가 조정된다.

은행권 관계자는 “채권금리 상승으로 은행들이 시장에서 돈을 빌려오는 비용이 많이 드니까 대출금리를 높여야 하는 상황”이라며 “금리 변동 주기에 따라 당장 이자 부담이 늘어날 수 있다”고 말했다.

최근 채권금리 상승은 수급부담 영향이 크다. 채권을 사려는 사람보다 팔려는 사람이 많아지면서 채권금리가 오르는 것이다. 정부는 내년도 ‘슈퍼 예산’ 편성과 더불어 4차 추가경정예산(추경) 계획을 공식화했다. 올해 발행되는 적자국채 규모만 100조원을 넘어설 것으로 보인다. 내년에도 적자 국채 발행은 계속된다.

당장 큰 폭으로 금리가 오르지 않더라도 가계부채 규모를 따져보면 부담이 적지 않다. 코로나19를 지나오며 인해 민간부분의 빚이 눈덩이처럼 커졌기 때문이다.

지난달 전 금융권 가계대출은 7월말 대비 14조원이 늘었다. 증가폭은 전월(9조4000억원) 대비로는 4조6000억원, 전년 동월(6조5000억원)보다는 7조5000억원 확대됐다. 이 가운데 은행권 가계대출 잔액은 948조2000억원으로 한 달 새 11조7000억원 급증했다. 한국은행이 관련 통계를 작성한 2004년 이후 사상 최대 증가 규모다. 월중 증가액이 10조원을 뛰어넘은 것도 역대 처음이다.

채무 부담을 견디지 못하는 사람도 늘고 있다. 신용회복위원회에 따르면 올해 상반기 채무 조정을 신청한 사람은 6만4991명으로 전년 동기(5만9215명) 대비 9.7% 증가했다. 채무 조정은 빚이 너무 많아 갚기 어려운 이들이 연체 상황에 따라 이자율 조정, 채무 감면 등 상환 조건 변경을 신청하는 제도다.

한 시중은행 관계자는 “정부에서 가계대출을 억제하라고 하지만 신용대출을 중심으로 대출 수요는 여전하다”며 “자금 수요에 맞춰 대출이 나가는 상황”이라고 말했다.

정부도 서민들의 이자부담이 가중되는 상황을 경계하고 있다. 금융위원회는 대출 급증세가 ‘시스템 리스크’로 번질 가능성에 대비하며 차주별 총부채원리금상환비율(DSR)이 적절하게 적용되고 있는지 점검에 들어갔다. 한국은행은 수급부담으로 인한 채권금리 상승에 제동을 걸기 위해 국고채 매입을 확대한다고 발표했다.

김학주 한동대 교수는 “지금까지 저금리로 돈을 많이 빌려온 서민들이 조금이라도 금리가 상승하면 그 부담은 상당하다”며 “정부는 이같은 상황을 막기 어떤식으로든 금리가 오르는 것을 막으려 할 것”이라고 말했다. 이승환 기자