분기단위 이자수령

시세차익 기회까지

[헤럴드경제=박준규 기자] 정부가 개인의 국채 투자 ‘대중화’ 방침을 밝혔다. 기획재정부는 이르면 내년부터 개인투자용 국채를 발행해 개미들이 보다 손쉽게 국채 투자에 뛰어들 수 있게 하기로 했다.

정부가 1일 발표한 ‘하반기 경제정책방향’에는 개인투자용 국채를 발행하겠단 계획이 담겼다. 전문가들은 3년물 이상 중장기채가 대상될 것으로 관측하고 있다.

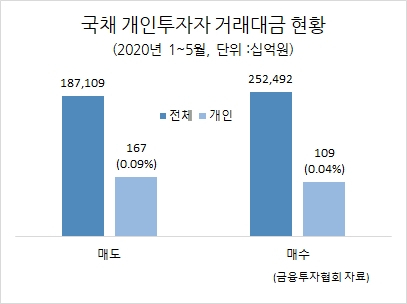

개인은 지금도 국채 매입을 할 수 있다. 다만 국고채전문딜러(PD) 역할을 하는 증권사나 은행을 거쳐서 간접적으로 참여해야 한다. 이 과정에서 중개수수료가 발생한다. 정부는 중간 거래자 없는 개인의 자유로운 투자 여건을 구상하고 있다.

초저금리로 인해 최근 정부가 발행하는 국고채 금리는 은행 예금 금리보다 낮은 수준이다. 이달 1일 기준 국고채 3년물 수익률은 0.831%, 은행의 3년 만기 정기예금 금리(기본+우대금리)는 1.10~1.35% 수준이다.

이 때문에 관건은 앞으로 정부가 개인투자용 국채에 어떤 ‘인센티브’를 적용할 것인지다. 정부는 투자 매력을 높이기 위해 세제 혜택 등을 검토하고 있다. 현재는 만기 시점까지 국채에 투자해 얻은 이자소득에도 세금(15.4%)이 붙는다. 이걸 어떤 수준으로든 줄여준다면 투자자 입장에선 국채 투자 유인이 높아진다.

하지만 국채는 정기예금과 다른 매력이 있다. ‘쿠폰금리’와 자본차익 기회다.

이표채 형태로 발행된 국고채는 쿠폰금리(표시이자율)를 일정 기간 나누어 지급한다. 가령 액면가가 1억원이고, 2% 쿠폰이자를 지급하는 1년물 국고채를 가정하면 3개월마다 50만원씩의 이자가 따박따박 들어온다. 만기에 이자를 일시 지급하는 정기예금과 다르다.

아울러 국채는 시장에서 시가로 거래가 가능하다. 예금은 중도해지할 경우 손해다. 하지만 국채는 가격상승(금리하락) 시 시장에서 매각해 즉시 유동화가 가능하다. 환금성이 더 뛰어나고, 가격변동에 따른 수익까지 덤으로 기대할 수 있다.

금융권 관계자는 “한은은 정부가 채권 발행 규모를 늘린데 따른 부담을 줄이기 위해서 기준금리를 올리기 쉽지 않다”며 “저금리 기조가 유지된다면 국채 투자 매력은 유지될 것”이라고 말했다.

nyang@heraldcorp.com