은행이 신탁을 통해 판매되는 고위험금융상품 총량을 유연하게 조절할 수 있는 길이 열릴 전망이다.

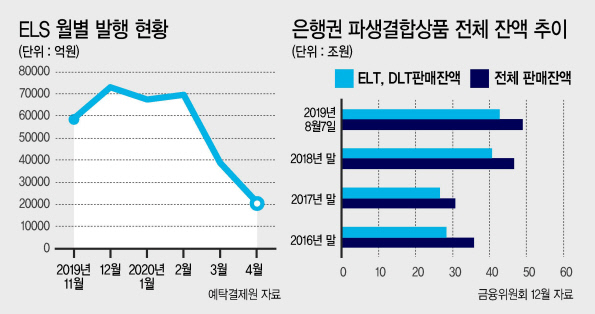

지난해 금융위원회는 주가연계신탁(ELT) 등 고위험 금융상품 불완전판매를 막기 위해 은행 신탁부분에 총량제를 도입했다. 당초 판매를 막기로 했다 은행들이 영업상의 어려움을 호소하자 지난해 11월 말 기준 잔액, 34조원을 유지하는 조건으로 판매를 허용했다.

하지만 올 들어 은행 신탁에서 판매된 ELT 잔액은 이미 지난 해 11월 수준을 넘긴 것으로 파악됐다. 이에 금융위는 최근 시중은행 신탁 담당자를 불러 판매 현황을 점검하면서 자율규제안도 논의했다.

이후 은행들이 제출한 자율규제안에 대해 당국도 긍정적인 것으로 알려졌다. 자율규제안은 각 사별 한도치 초과금액만큼 ELT 판매를 제한하는 것이 골자다. 기관제재나 벌금, 과징금 같은 다른 처벌은 없다.

예를 들어 A은행의 판매 한도가 10조원인데, 잔고를 11조원으로 4개월간 유지했다고 치자. 자율규제안이 적용되면 A은행의 잔고가 10조원으로 회복되는 시점까지 기간을 계산해 해당 기간만큼 9조원(10조-초과분인 1조)만큼의 발행한도를 적용받는 식이다.

최근 은행들이 한도를 초과한 이유는 기존에 판매한 ELT 조기상환 가능성을 고려해 상품을 추가로 판매한 결과다. 코로나19 사태로 주요 증시가 급락했고, 조기상환이 줄줄이 막히면서 예측이 어긋났다는 게 은행 측 논리다.

상환이 된 금액 만큼만 신규판매를 하라는 당국의 기준과는 결이 다르다.

사실 시장을 예측해 중도상환 가능성을 추정하지만 않는다면 한도 초과 여부는 은행 내부적으로 실시간으로 파악이 가능하다. 달리 말하면 한도 초과는 은행 내부의 선택이다. 결국 은행은 가장 유리한 시점에 한도를 초과해 판매할 수 있게 된다. 물론 초과분 해소에 따른 기간 동안 신규판매가 제한되지만, 다른 관점에서 보면 시장 상황에 따라 판매량을 유연하게 조절할 수 있다는 뜻이다.

금융위 관계자는 “자율규제이긴 하지만 은행권 신탁 관련 검사를 하는 등 추가적인 보완장치도 있다”며 “5월말자로 한도를 지키기 못한 은행들은 자율규제안에 따라 패널티를 적용받게 될 것”이라고 설명했다.

서정은 기자