이번엔 기준·신용도 따라 달라

기간·상환 계획 꼼꼼히 비교를

코로나19로 어려움을 겪는 소상공인을 겨냥한 ‘2차 소상공인 금융지원’의 세부적인 대출금리 산정 기준이 은행마다 다른 것으로 나타났다. 은행마다 선택지가 제각각이어서, 비슷한 조건이라도 금리가 달라질 수 있어 꼼꼼한 비교가 필요해 보인다.

‘2차 소상공인 금융지원’에 각 은행들은 재량으로 대출금리 산정 정책을 마련했다. 지난달 먼저 출시된 1차 소상공인 대출은 모든 은행이 1.5% 단일금리가 적용됐었다.

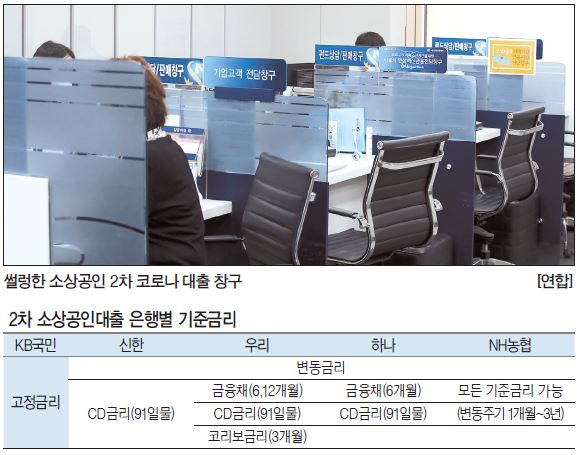

우선 고정·변동금리 방식을 선택할 수 있다. 변동금리를 적용한다면 기준이 되는 구체적인 시장금리까지 선택할 수 있게 했다. 금융채 수익률(금리), CD금리 등이다.

최종 대출금리는 기준금리에, 신용도를 감안한 가산금리를 더해 정해진다. 신용도가 비슷하다면 어떤 기준금리를 고르느냐에 따라 최종 대출금리는 달라질 수 있다.

5대 은행(KB국민·신한·하나·우리·NH농협) 가운데 국민은행을 제외한 4개 은행이 변동금리를 채택했다.

농협은행의 선택의 폭이 가장 넓다. CD금리, 금융채 금리, 코리보(KORIBOR) 가운데서 하나를 정할 수 있다. 금리가 바뀌는 주기는 주기는 1개월부터 3년 사이에서 설정하면 된다.

우리은행은 금융채(6개월, 1년)와 코리보(3개월), CD금리(91일물) 가운데 선택할 수 있다. 하나은행은 금융채(6개월)와 CD금리를, 신한은행은 CD금리만 제공한다. 다만 국민은행은 자체 신용평가모델(CSS)이 산출한 금리를 바탕으로 대출기간 내내 같은 금리를 적용하기로 했다.

대출을 받으려는 입장에선 변동금리 선택지 가운데 금리가 낮은 걸 선택할 수 있다. 가령 25일 기준 CD금리는 1.02%, 금융채(6개월물) 금리는 0.86%다. 은행들은 대출창구에서 그날의 시장금리 상황을 안내하고 있다.

대출기간이나 중도상환 계획 등에 따라서도 최적의 선택지는 달라진다.

한 시중은행 관계자는 “대출을 만기(5년)을 채울 것인지 그 전에 중도상환할지를 감안해야 한다”며 “구체적인 상환 계획을 대출 담당자에게 알려준다면 그걸 바탕으로 더 나은 선택을 안내할 수 있다”고 말했다.

2차 소상공인 대출의 한도는 1000만원, 만기는 5년으로 설계됐다. 만기를 꽉 채운다면 처음 2년에는 이자만 납입하다가 남은 3년에 원리금을 분할상환하는 구조다.

5대 은행에 지난 21일까지 접수된 소상공인 2차 대출은 건수는 2만919건(2091억9000만원)이다. 각 은행들은 이번주부터는 대출 신청건에 대한 심사도 진행한다. 박준규 기자