이자 높고 계약해지 위험도

[헤럴드경제=한희라 기자]보험 계약대출(약관대출)이 지난달 크게 증가한 것으로 나타났다. 약관대출은 통상 ‘불황형 대출’로 불리는데, 이번에는 코로나19로 증시가 폭락하자 개인투자자(개미)들의 자금수요가 약관대출에 몰리면서로 보여진다.

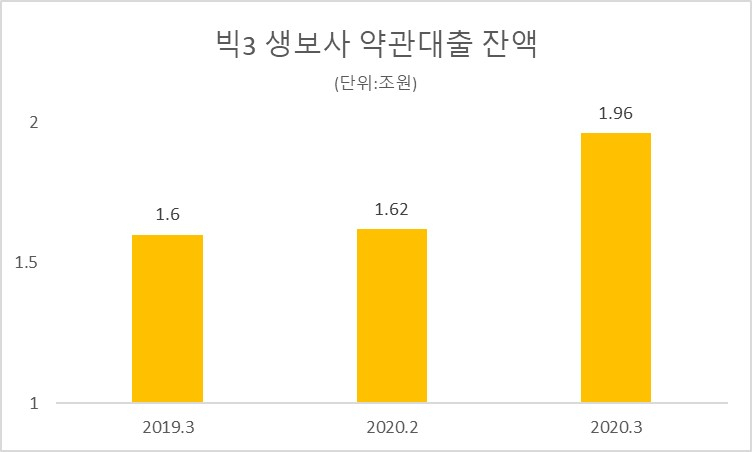

7일 보험업계에 따르면 삼성·한화·교보생명 등 대형 생보사의 3월 약관 대출은 1조9616억원으로 전월(1조6212억원) 대비 3404억 늘어 20% 가량 증가한 것으로 나타났다.1년 전인 지난해 3월(1조6056억원)과 비교해도 비슷하게 증가한 수치다.

삼성화재·현대해상·DB손보 등 3대 손보사의 3월 약관대출도 소폭 증가했다. 이들 3개사의 약관대출 잔액은 9조9653억원으로 전월의 9조8664억원보다 989억원 증가했다. 전년 동월(9조1556억원)과 비교하면 8097억원 늘었다.

보험 약관대출은 보험을 해지하면 돌려받을 수 있는 해지환급금을 담보로 받는 구조다. 간편한 본인확인 절차만 거치면 바로 빌릴 수 있고, 중도 상환 수수료 없이 언제든 상환할 수 있어 급전이 필요할 때 활용된다.

보험업계에서는 증시 급락에 따라 저가매수용 또는 깡통계좌를 방지하려는 개인들의 자금수요가 쏠리면서로 보고 있다.

실제로 인터넷 재테크카페에서는 “주가가 떨어질 때 들어가야 한다. 약관대출로 1000만원을 빌렸다”거나 “○○○○ 주식을 사고 싶은데 총알이 부족하다”고 하자 약관대출을 추천하는 등의 글이 올라와 있다. 특히 자금이 부족한 2030 개미들이 저가 매수에 나서면서 약관대출에 관심을 보이는 것으로 나타났다.

하지만 약관대출은 이자를 감당하지 못할 경우 보험 계약이 해지된다. 금리도 높은 편이다. 약관대출 금리는 가입 보험 상품의 예정이율(보험금을 지급할 때 적용하는 이율)에 2~3%포인트 정도의 가산금리(개인 신용도 등 조건에 따른 금리)를 더해 산정된다.

hanira@heraldcorp.com