첫 별도회계 성공할지 주목

우리은행은 디지털금융 부문을 BIB(Bank in Bank, 은행 속 은행)으로 키우기 위해 별도의 회계기준을 만들고 있다. 성공하면 시중은행 안에 회계적으로 독립된 인터넷은행이 탄생하게 된다.

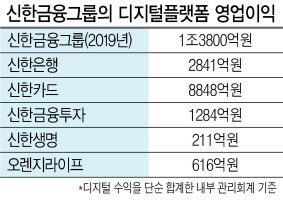

신한금융그룹은 지난해 실적을 발표하면서 ‘디지털플랫폼을 통한 영업수익’ 1조3800억원을 거뒀다고 밝혔다. 금융지주 가운데 디지털 플랫폼 수익을 공개한 곳은 신한금융이 유일하다. 다만 이 ‘디지털 영업수익’이 재무적으로 비용과, 수익을 엄밀히 나눈 결과값은 아니다.

신한금융 관계자는 “디지털 채널을 통해 팔린 예금, 대출 등 각종 상품의 영업이익을 단순히 총합한 내부 관리회계 기준”이라고 설명했다.

국내 은행들이 몇년 전부터 앞다퉈 디지털트랜스포메이션(디지털 전환)을 외쳤지만 디지털 채널을 통해서 정확히 얼마나 수익을 내고 비용을 지출하는지는 베일에 싸여있다. 워낙 본점, 영업점, 디지털 채널의 업무체계가 얽히고 설켜있기 때문이다.

은행들은 “디지털 채널만 별도로 영업수익을 분류한 숫자는 추출하기 힘들다”고 말한다.

하지만 우리은행은 지난해부터 모바일뱅킹 등 디지털 채널에서 발생한 손익(이익과 손실, PL)을 비대면 영역과 완전히 분리하려는 작업을 진행하고 있다.

이는 신한금융처럼 디지털 채널서 거둔 영업수익을 단순히 더하는 것에서 나아가 아예 디지털-비(非)디지털의 재무제표까지 따로 작성하는 수준을 목표료 한다. 숫자를 분리하게 되면 각 부문의 수익성을 파악돼, 효율적인 자원배분을 할 수 있다는 게 황원철 우리은행 디지털금융그룹장의 판단이다.

지금까지 각 은행들은 이런 작업을 엄두내질 못했다. 은행 재무회계를 재설정하는 건 일단 적잖은 비용이 필요하다. 더불어 상당히 까다로운 작업이 필요하기도 하다.

가령 고객이 은행의 모바일 어플리케이션(앱)에 접속해 신용대출을 받는 경우 여러 오프라인 부서들의 협업이 필수다. ▷대출상품을 기획하고 ▷대출에 필요한 자금을 조달하며 ▷마케팅을 벌이는 등 여러 부서가 관여한다. 이 과정에서 비용(인건비, 물건비)이 다 발생한다.

이런 이유로 아무리 모바일뱅킹에서 수익이 났더라도 그걸 온전히 디지털부서의 수익으로 간주할 순 없다.

우리은행은 지금 단계에선 디지털 수익, 비용의 기준을 명확히 정하는 작업을 진행하고 있다. 어디까지를 디지털 부문의 수익으로 판단할 것인지에 관한 ‘원칙’을 세우는 것이다.

다른 은행들은 우리은행의 시도를 “의미있다”고 평가하며 주시한다. 일부는 엄밀한 BIB를 위해선 조직구조의 대변신이 전제돼야 한다고 말한다. 한 시중은행 부행장은 “상품 개발, 마케팅, 사후관리 등을 모두 디지털 조직에서 자체적으로 할 수 있어야 한다”고 말했다. 박준규·박자연 기자