방향 맞지만 부작용도 커

[헤럴드경제=한희라 기자]해외금리 연계 파생결합상품(DLF), 라임자산운용 환매 중단 등의 재발을 막기 위해 은행권이 상품 리콜제, 해피콜 도입을 추진하는 가운데 악성 민원 증가에 대한 우려가 커지고 있다. 이미 관련 시스템을 오래전에 도입한 금융권 ‘민원왕’ 보험업권의 전례 때문이다.

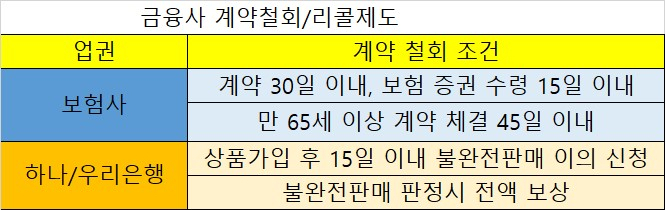

보험사들은 불완전판매 사전 차단 장치인 품질보증처리제도를 20여 년 전에 도입했다. 보험 계약시 자필서명, 청약서 부본 전달, 보험약관 설명 후 교부 등 ‘3대 기본지키기’가 골자다. 이를 이행하지 않을 경우 청약철회 가능기한이 경과해도 계약을 해지하고 보험료 전액을 돌려 받을 수 있다.

보험상품은 단순 변심일지라도 계약 체결 30일 이내, 보험 증권 수령 15일 이내면 청약 철회가 가능하다. 더욱이 만 65세 고령자는 계약 체결 45일 이내까지도 청약 철회가 가능하다. 청약철회 기간 내에 전화 등으로 보험상품의 중요 사항이나 판매절차를 제대로 이해했는지를 묻는 ‘해피콜제도’는 2012년에 이미 도입됐다.

이와 유사한 리콜제도를 하나은행이 최근 도입했다. 투자상품 가입 후 15일 이내에 불완전판매 이의를 신청할 수 있으며, 불완전판매로 판정되면 투자상품 원금을 모두 배상해 주기로 했다. 우리은행도 연내 이와 동일한 내용의 ‘고객철회제도’를 내놓을 계획이다. 다만 은행 특성상 모든 상품에 적용하긴 힘들고 펀드와 신탁, 방카, 퇴직연금 등에 국한될 예정이다.

문제는 악성민원이 급증할 가능성이 크다는 데 있다.

보험사 관계자는 “‘너무 빨리 얘기해서 못 알아 들었다’, ‘자필서명이 아니다’ 등을 이유로 계약 철회를 요구하는 민원이 상당수”라면서 “은행도 악성 민원이 늘어날 각오를 해야 할 것”이라고 말했다.

지난해 보험업권은 이같은 민원을 대행하는 업체가 성행하면서 관련 민원이 전년 대비 5~6배 증가한 것으로 알려진다.

hanira@heraldcorp.com