자산관리서비스에서 권유 못하게 돼

[헤럴드경제=한희라 기자]정부의 ‘고위험 금융상품 투자자 보호 강화를 위한 종합개선방안’으로 보험사의 사모펀드·신탁상품 판매가 원천봉쇄됐다. 보험사에서 관련 상품이 차지하는 비중은 작지만 가뜩이나 어려운 업황에 수익원 하나를 잃은 셈이 됐다.

15일 금융당국에 따르면 보험사의 겸영·부수업무를 규정한 보험업법 시행령 16조에 고난도 금융상품 판매를 제한한다는 조항이 추가될 예정이다. 보험사도 은행과 마찬가지로 투자자들이 이해하기 어려운 사모펀드·신탁상품을 팔 수 없게 된 것이다.

생명보험업계의 한 관계자는 “어렵게 신탁업 겸업이 허용된 것인데 이제 아예 판매를 못하게 됐다”면서 “신탁상품 판매가 많지 않아 큰 타격은 아니지만 정부가 조금이라도 새는 구멍을 막겠다는 취지로 보인다. 보험사로서는 어쨌든 규제분야가 또 하나 생긴 셈”이라고 말했다.

보험사의 자산운용관리 서비스 중요성이 커지고 있는 가운데 신탁상품 규제가 못마땅하다는 반응도 있다.

업계의 한 관계자는 “보험사 신탁상품은 일반적으로 원금손실이 없게 투자를 권유하고 있어 주로 정기예금과 채권에 투자된다”면서 “고액 자산가들에게 자산증식이나 자산 승계 등으로 권유하는 데 이를 못하게 됐다”고 말했다.

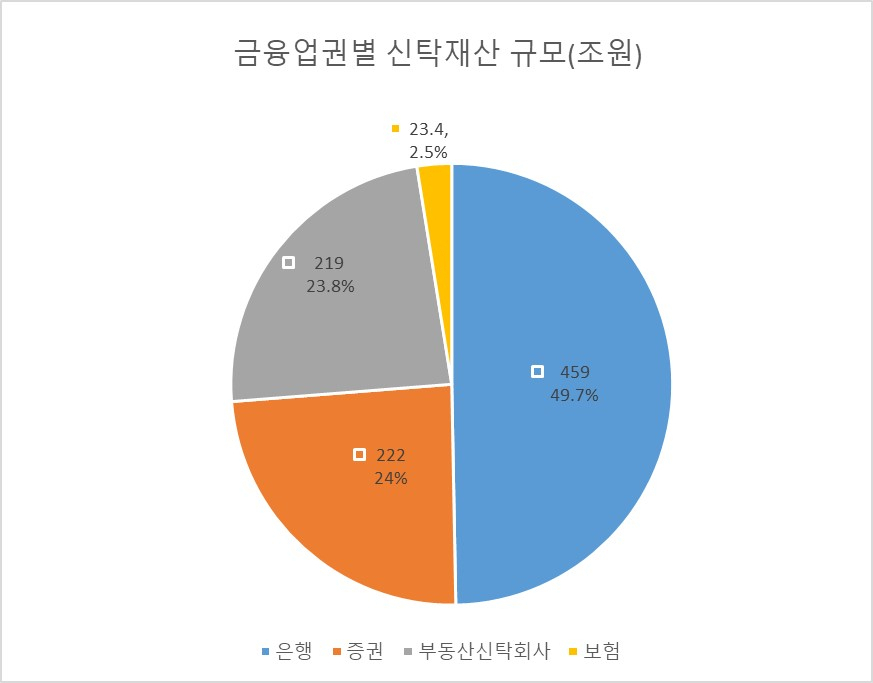

지난 6월말 기준 금융권별 신탁재산 규모를 보면 은행은 459조원으로 전체의 49.7%에 달한다. 이어 증권사 222조원(24.0%), 부동산신탁회사 219조원(23.8%), 보험사 23조4000억원(2.5%) 순이다.

이처럼 신탁서비스는 은행권에서 활성화 돼 있지만 보험사는 자산관리(WM) 창구 위주로 판매하며 차별화된 신탁 관리가 장점이다. 주로 삼성생명, 한화생명 등 대형사 위주로 서비스를 제공 중이다.

hanira@heraldcorp.com