비이자이익 1조6000억원

비용 증가 당기순익 3000억 감소

초저금리 기조·경기전망 등 불투명

전문가 “내년 호실적 기대 힘들것”

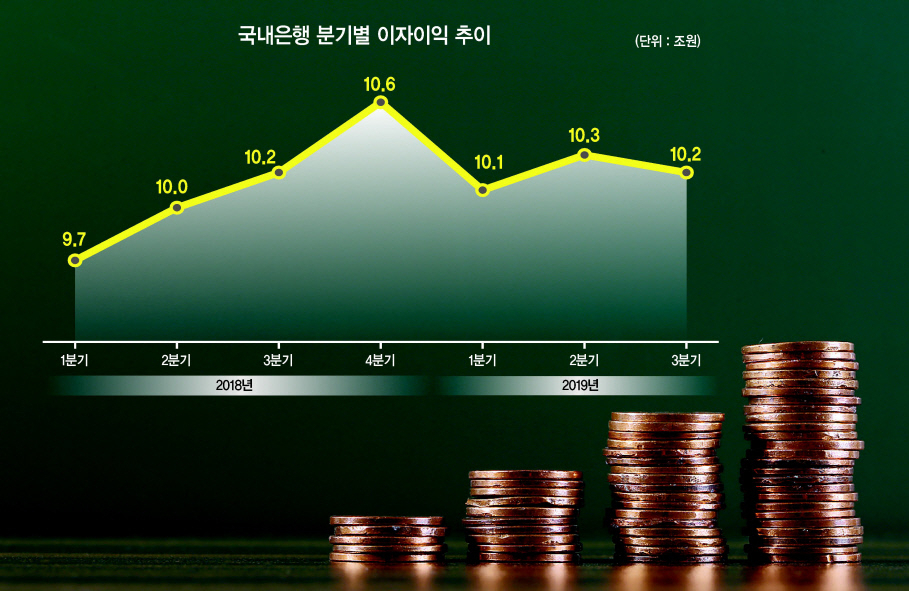

국내은행들의 올해 3분기 이자이익이 10조원을 돌파했다. 작년 2분기 사상 처음으로 10조원 돌파 이후 6분기째 기록행진이다. 하지만 막대한 이자이익 실현에도 실적에 대한 전망은 밝지 않다. 3분기 당기순이익이 전년 대비 3000억원 감소하며 수익성 하락이 이미 시작되면서다.

14일 금융감독원이 발표한 ‘2019년 3분기 국내은행 영업실적(잠정)’ 자료에 따르면 지난 3분기 국내은행의 이자이익은 10조2000억원으로 전년동기 대비 0.6% 늘었다. 기준금리 하락 속에 예대금리차(1.94%)가 전년동기 대비 0.13% 포인트 줄었고, 순이자마진(NIM)은 소폭 하락(△0.11%p) 했지만 대출채권 등 운용자산이 증가(6.4%)한 덕분이다.

비이자이익도 1조6000억원으로 전년동기 대비 소폭(0.8%)이지만 상승했다. 대출·예금 증가로 기금출연료·예금보험료 등이 덩달아 늘며 기타 비이자이익 손실 폭은 커졌지만, 수수료 이익과 신탁·유가증권 관련 이익이 전반적으로 증가한 덕분이다.

하지만 판매·관리비, 대손비용 급증 등으로 영업이익과 당기순이익에서 빨간불이 들어왔다.

신(新)리스기준(IRFS16) 적용에 따른 감가상각비 증가로 물건비가 올라가면서 3분기 국내은행의 판매비와 관리비(5조6000억원)는 전년 동기대비 2000억원(3.9%) 늘었다.

대손비용은 1조5000억원에 달해 전년 동기 대비 6000억원(79.5%)이 급증했다. 신규 부실이 늘어나고, 충당금 적립이 확대됐기 때문이다. 대손비용 증가의 상당 부분은 한국수출입은행의 대출 부실 반영 때문인 것으로 전해졌다.

당기순이익이 줄면서 수익성 지표도 나빠졌다. 은행들의 3분기 총자산순이익률(ROA)와 자기자본이익률(ROE)는 각각 0.55%와 7.06%로 각각 전년 동기 대비 0.10%포인트와 1.20%포인트 내려 앉았다. 실질총자산과 자기자본이 각각 1년 사이 195조원과 12조1000억원 늘었지만 당기순익이 줄었기 때문이다.

결국 이자이익과 비이자이익 모두 호조를 이어갔음에도 영업이익은 4조7000억원으로 전년 동기 대비 8000억원 하락했다. 다만 전년 동기 대비 영업외이익이 2000억원 늘고, 법인세 비용은 3000억원 줄어들면서 당기순이익(3조8000억원)의 감소폭(3000억원)은 영업이익보다는 상대적으로 적었다.

앞으로가 더 문제다. 이자이익이 전체 이익의 80%를 웃도는 국내 은행들의 수익구조상 초저금리 기조 아래 은행들의 실적 악화는 예고된 수순이라는 전망이 나온다.

이병윤 한국금융연구원 선임연구위원은 “저금리 기조 아래서도 은행들은 대출 볼륨을 늘리는 방식으로 실적을 내왔지만 기준금리가 더 떨어질 것이란 전망이 우세하고 내년도 경기 전망도 여전히 불투명하다”며 “게다가 정부의 대출 규제가 계속될 것으로 보여 내년에도 지금과 같은 호실적을 기대하기는 힘들 것으로 보인다”고 말했다.

배두헌 기자/badhoney@heraldcorp.com